Pronóstico completo para la economía global en 2024-2025

Genevieve Signoret & Delia Paredes

(You can read the original English version here.)

Pueden leer los puntos claves aquí, el reporte completo acá, y consultar las tablas de pronóstico aquí.

Inercia

Las tasas de inflación han seguido cayendo en EE. UU incluso cuando el PIB nominal, la suma de todos los ingresos en la economía, sigue por las nubes. En diciembre, la inflación subyacente PCE medida tres meses sobre tres meses incluso tocó brevemente el objetivo de la Fed, y, en enero, aún estaba cerca, en un 2.1%. Sin embargo, la Fed está indicando que probablemente no recortará las tasas en marzo. ¿Por qué?

La renuencia de la Fed a recortar se debe a que la demanda de los consumidores de bienes y servicios, así como la demanda empresarial de mano de obra, son sólidas.

Los mercados están finalmente escuchando a la Fed. Mientras que los precios de los futuros de fondos federales a finales del año pasado solían implicar una probabilidad de 84% de un recorte de tasas en marzo, 100% de uno en mayo, y siete recortes en total durante 2024, en el momento de escribir esto, los participantes del mercado prácticamente están descartando por completo un recorte en marzo, ven un mero 30% de probabilidad de un recorte en mayo, y anticipan sólo tres recortes en 2024. Este último número es el mismo que, según su diagrama de puntos, anticipan los miembros propios del FOMC. Las perspectivas del mercado y las de la Fed están en sintonía por fin.

Al mismo tiempo, el Tesoro de EE. UU está teniendo que emitir enormes montos de deuda, y se proyecta que este año el centro de gravedad de la composición de la deuda emitida se desplace hacia bonos con vencimientos más largos. Si eso resulta cierto, entonces el resultado será presión al alza sobre los rendimientos de bonos a largo plazo desde el lado de la oferta. Quizás exacerbando la presión al alza desde el lado de la demanda hoy en día esté el (hasta ahora) ininterrumpido endurecimiento cuantitativo (QT).

A pesar de la postura más hawkish de la Fed en comparación con las expectativas previas del mercado, las revisiones al alza consiguientes en las expectativas del mercado en cuanto a la trayectoria de las tasas a corto plazo, los anuncios de que un torrente de oferta de bonos del Tesoro a largo plazo inundará pronto al mercado, y la continuación del QT, las tasas han bajado mucho desde su pico de octubre de casi el 5% a alrededor del 4%. Quizás contribuya a esa caída la expectativa de que la Fed comenzará a reducir el QT este año. Una reducción del QT se traduce en una mayor demanda de bonos y en resultante presión a la baja sobre las tasas.

Tres escenarios

Mantenemos nuestra opinión del trimestre pasado de que la trayectoria de la economía depende de a dónde se muevan las tasas a largo plazo. La última vez, planteamos dos escenarios. En Aterrizaje suave, la desinflación se desacelera, lo que mantiene a la Fed lo suficientemente hawkish para mantener las tasas estables en el primer trimestre. Hasta ahora, esas proyecciones se han cumplido. Sin embargo, nos equivocamos en cuanto al crecimiento, que veíamos desacelerándose ya a finales de 2023, y en cuanto al desempleo, que veíamos aumentando al 4.1% para principios de 2024. El PIB real creció a una tasa anual del 3.0% en el cuarto trimestre de 2023, y, hasta febrero, el desempleo estaba a sólo 3.9%. Estos datos ponen seriamente en duda nuestro previo caso base.

Ahora vemos tres posibilidades:

- Sin aterrizaje. En este escenario, nuestro nuevo caso base, la economía no aterriza durante el periodo de proyección. Asumimos que la economía ya ha experimentado la mayoría de los efectos del endurecimiento pasado. También, que la postura de la Fed permanece algo restrictiva y que esto es bastante apropiado dados los efectos rezagados del estímulo fiscal durante Covid. Nuestra convicción es débil: asignamos a Sin aterrizaje una probabilidad subjetiva de sólo 55%.

- Aterrizaje suave. En este escenario, que solía ser nuestro caso base, el huidizo aterrizaje ocurre, y está, de hecho, a la vuelta de la esquina. Asumimos que la postura de la Fed es bastante restrictiva, que el estímulo fiscal se está desvaneciendo, y que la única razón por la que todavía no hemos visto el aterrizaje es que la política monetaria actúa con rezagos mayores de lo que habíamos pensado. Si bien todavía es plausible, este escenario parece cada vez menos probable. Abandonamos este escenario como nuestro caso base y reducimos la probabilidad subjetiva que le asignamos a 35% desde el 65% anterior.

- Montaña rusa. Este es nuestro escenario de riesgo a la baja. Asume que la política monetaria no será nada restrictiva (¡mira nada más al mercado accionario!). Además, que el estímulo fiscal de la era Covid está inflando la economía con rezago, mientras que los efectos del endurecimiento monetario pasado ya se han desvanecido casi por completo. La economía está peligrosamente caliente de acuerdo con esta perspectiva, tanto que la inflación está por dispararse de nuevo. Para combatirla, la Fed termina teniendo que subir tasas tanto que la economía estadounidense cae en recesión el próximo año. Asignamos una baja probabilidad subjetiva de 10% a este escenario.

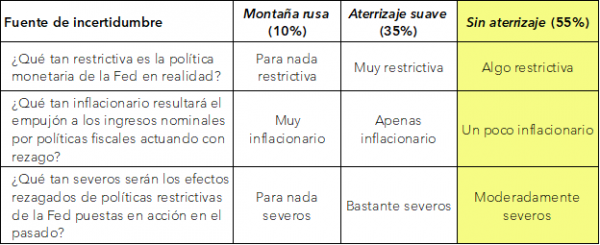

Resumimos nuestros tres escenarios en el siguiente conjunto de supuestos pivotantes:

Supuestos que distinguen entre escenarios macro globales

Fuente: TransEconomics.

Hemos construido estos tres escenarios divergentes sobre un mismo cimiento, una colección de supuestos en que descartamos por hipótesis los riesgos de cola.

Supuestos comunes a todos nuestros escenarios macro globales (ejercicio en que descartamos riesgos de cola)

- La guerra en Gaza no llevará a una intervención militar directa iraní.

- No se desatará una nueva pandemia.

- No estallará una guerra por el Estrecho de Taiwán.

- No habrá un atentado cibernético que paralice a la economía global por un periodo prolongado.

- Ningún líder global será asesinado.

- Trump no detonará una crisis constitucional.

- AMLO no detonará una crisis constitucional.

- Resolver sus dos crisis de deuda tomará a China varios años.

- Putin seguirá en el poder durante el horizonte de pronóstico.

- La guerra entre Rusia y Ucrania continuará durante el horizonte de pronóstico.

Pronóstico narrado

En los tres escenarios que presentamos, la temida desaceleración en EE. UU finalmente comienza en la segunda mitad de este año, impulsada por los efectos rezagados de la política monetaria y en particular por las altas tasas de interés. Los consumidores comienzan a retrasarse en los pagos de deudas automotrices y de consumo. Y las corporaciones y operadores inmobiliarios tienen problemas para refinanciar deudas vencidas que adquirieron cuando las tasas estaban en su punto más bajo.

Lo que varía de un escenario a otro es la gravedad de la desaceleración y si la inflación resurge antes de que la desaceleración comience.

Sin aterrizaje

En nuestro escenario central, Sin aterrizaje, la desaceleración que comienza en el tercer trimestre de este año nunca llega a ser tan grave como para merecer el apodo de “aterrizaje”. El crecimiento de EE. UU. sigue sorprendiendo tanto al alza en la primera mitad del año que la Fed, en lugar de recortar tasas en el segundo trimestre como muchos anticipan, pospone su primer recorte hasta julio. Durante el tercer trimestre, la Fed recorta las tasas dos veces, en el invierno una vez más. Cada vez recorta en un cuarto de punto porcentual. Mientras tanto, la inflación ha alcanzado el objetivo pero parece perpetuamente más probable que lo supere a que caiga más. Como resultado, la Fed se detiene en 4.75%.

Aterrizaje suave

Aterrizaje suave solía ser nuestro caso base. En contraste con Sin aterrizaje, la desinflación es más rápida y sostenida que en Sin aterrizaje, y la desaceleración que comienza en el tercer trimestre de este año es severa y abrupta. La Fed recorta tasas hasta 3.50%.

Montaña rusa

Seguimos viendo a Montaña rusa, presentado por primera vez el trimestre pasado, como un escenario plausible pero poco probable. En Montaña rusa, el fuerte ingreso nominal derivado del estímulo fiscal rezagado de la era Covid impulsa el crecimiento en el segundo trimestre y la inflación subyacente PCE (la medida favorita de la Fed) para revertir su curso en abril-mayo y resurgir un poco. Esto lleva a la Fed a cometer un error. Pensando que su arduo trabajo ha sido anulado y que la inflación está a punto de descontrolarse, aumenta su tasa de política monetaria una vez más en junio hasta 5.75% y la mantiene allí durante seis meses. Esto lleva a que la economía caiga en recesión.

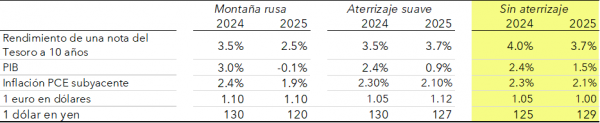

Nuestros tres escenarios resumidos

Fuente: TransEconomics.

Alentamos a los lectores a consultar las tablas completas de pronósticos en el Apéndice.