El endurecimiento cuantitativo continúa… por ahora

Genevieve Signoret & Delia Paredes

(You can read the original English version here.)

Advertencia tímida

Antes de adentrarnos en este artículo, con un poco de pena queremos advertir que su contenido es más técnico de lo que procuramos ofrecer en Timón Económico. Trata un tema que necesitamos tocar, pero para el cual aún no hemos publicado un manual: el sistema de piso de tasas de la Reserva Federal; cómo contrasta con el sistema de corredor que estaba vigente antes de la Gran Recesión; y por qué, bajo el sistema de piso actual, la Fed necesita mantener cantidades astronómicas de “reservas” (depósitos de bancarios comerciales).

¡Prometemos escribir y publicar ese manual en los próximos meses! Mientras tanto, para aquellos economistas ansiosos por adentrarse en el tema, recomendamos este breve artículo de Mercatus Center como punto de partida.

La publicación de Timón de hoy también se refiere a los “títulos de deuda a largo plazo” que la Fed tiene en su portafolio y al término “agencias gubernamentales”. La Fed es prestamista no solo del Tesoro, sino también de varias otras agencias gubernamentales. Afortunadamente, no necesitamos publicar un manual sobre bonos de agencia. Investopedia ya ha escrito uno perfecto.

Finalmente, nos referimos abajo a la “gestión de la hoja de balance” de la Fed. Esta frase es jerga estándar, pero es extraña, porque se refiere simplemente a un lado del balance de la Fed, el lado del activo, y específicamente a sus tenencias de bonos.

El QT se reducirá hasta desaparecer, probablemente este año

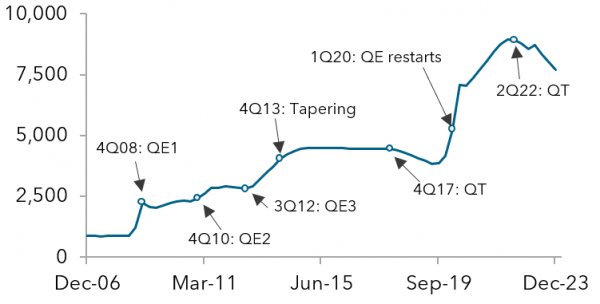

La Reserva Federal continuará con su programa de endurecimiento cuantitativo (Quantitative Tightening, QT), mediante el cual permite que los títulos de deuda a largo plazo en su portafolio vencen sin reemplazo.

El QT continúa (por ahora)

EE. UU: Activos totales de la Reserva Federal, MMD

Fuente: Bloomberg.

En algún momento, probablemente en los próximos seis meses, y por razones que tienen menos que ver con la postura de política monetaria de la Fed que con los requerimientos de liquidez del sistema bancario bajo el régimen de piso de tasas, la Fed tendrá que poner fin al QT. No lo hará abruptamente, sino que más bien lo reducirá al reanudar sus reinversiones. Incrementará gradualmente la proporción de los flujos provenientes del Tesoro y agencias gubernamentales por vencimientos de bonos.

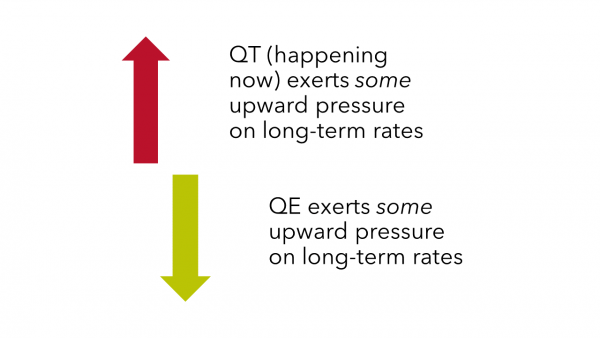

Los rendimientos pagados por bonos de largo plazo responden a la interacción entre la oferta y la demanda de bonos. Una mayor oferta o una menor demanda impulsan las tasas al alza; una menor oferta o una fuerte demanda las hacen bajar. La reducción gradual y eventual fin del QT aumentará la demanda de títulos de deuda del Tesoro por parte de la Fed, ya que implicará reinvertir al principio parte y eventualmente (como antes) todo el flujo que la Fed recibe cuando los bonos en su cartera vencen.

Los economistas financieros discrepan sobre la fuerza de la presión al alza o a la baja que la Fed realmente ejerce a través de la gestión de su hoja de balance. No tenemos una postura definida en este punto. En lugar de tomar una posición sobre la fuerza de la influencia, simplemente adoptamos la hipótesis de que, todo lo demás siendo igual, el QT anticipado y real impulsa las tasas al alza, y que la de una reducción gradual y eventual fin del QT ejerce una influencia a la baja sobre las tasas de interés.

Nuestra hipótesis de trabajo es que QT y QE sí tienen influencia sobre las tasas de interés de largo plazo, como mostramos aquí. Pero somos agnósticos en cuanto a la magnitud de esa influencia.

Efecto asumido de la gestión de la hoja de balance de la Fed sobre las tasas de interés de largo plazo

Fuente: TransEconomics.

Corregido el 6 de marzo 2024 (error en la última gráfica).