Pronóstico completo para México en 2024-2025

Delia Paredes & Genevieve Signoret

(You can read the original English version here.)

Pueden leer los puntos clave aquí, el reporte completo acá, o consultar las tablas de pronósticos aquí.

Inercia

La inflación en México terminó el año en 4.7% desde 7.8% en 2022, lo cual se explica por inflación más lenta en los precios de las mercancías. La inflación de las mercancías se ralentizó a 4.9% en 2023 desde de 11.1% el año anterior, mientras que la inflación de servicios, en 5.3%, se mantuvo prácticamente sin cambio con respecto a 2022.

Con la inflación general en descenso, Banxico, que lleva casi 12 meses con la tasa de referencia sin cambio en 11.25%, está bastante confiado en que la inflación convergerá al objetivo a finales de 2025, por lo que ha dado señales de considerar bajar tasas, posiblemente en marzo. A la vez, Banxico es cauteloso. Incluso si baja la tasa en marzo, probablemente indicará que esto no supone el inicio de un ciclo de bajas. Su intención es mantener su postura en modo restrictivo.

La actividad económica sigue apuntalada por inversión privada en preparación para el nearshoring y por una acelerada inversión pública (preelectoral) en las obras insignia del presidente López Obrador. Toda esta inversión, a su vez, impulsa al consumo privado.

Por otro lado, el crecimiento en 2023 terminó más débil que lo que teníamos previsto. La desaceleración del último trimestre fue generalizada. El sector construcción siguió creciendo a un ritmo bastante rápido, pero su contribución a la variación del PIB se redujo. El consumo privado también siguió expandiéndose a un ritmo relativamente veloz, soportado por incrementos salariales, transferencias en efectivo por programas sociales y gasto preelectoral.

El peso mexicano terminó el año en 17.18 pesos por dólar, apoyado por el diferencial de tasas de interés con EE. UU y por el sentimiento bullish de los inversionistas internacionales con respecto a la economía mexicana.

Tres escenarios

En los tres escenarios que visualizamos para la economía mexicana, la política fiscal es expansiva en 2024 y restrictiva en 2025; y la postura monetaria se afloja.

Política fiscal expansiva en 2024 y restrictiva en 2025

De acuerdo con lo aprobado por el Congreso en el Paquete Fiscal 2024, el déficit pasará de 3.9% a 5.4% en 2024, para caer a 2.6% en 2025. Esto implica que el impulso fiscal electoral desaparecerá el año que entra. Además, en el primer año de una nueva administración el gasto suele fluir más lentamente a medida que nuevos funcionarios aprenden a ejercer.

Menor restricción monetaria

Dada la dinámica actual de la inflación, pensamos que el banco central siente suficiente confianza para hacer en marzo un “recorte hawkish”—es decir, reducir tasas al tiempo que transmite el mensaje de que el luego del recorte vendrá una pausa y no un ciclo de bajas—.

Asimismo, pensamos que en 2024 veremos dos dinámicas, una antes de la elección y la otra después. En la primera mitad habrá crecimiento impulsado por el gasto electoral y una demanda externa vigorosa proveniente de EE. UU. En la segunda mitad, el crecimiento será más moderado, ya que los efectos del gasto electoral se desvanecerán rápidamente y la economía estadounidense se ralentizará.

Influencia global

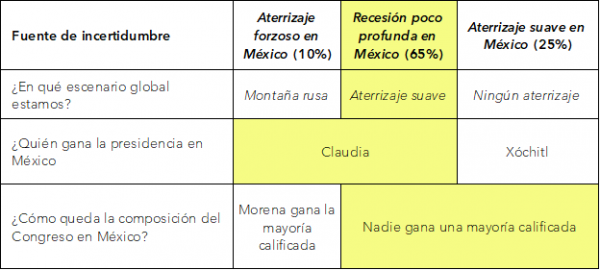

La diferencia entonces entre nuestros tres escenarios para México radica en dos factores: las condiciones internacionales (crecimiento, inflación y tasas) y el resultado de las elecciones en México.

Como señalamos en Perspectiva Global 2024-2025: ¿Sin aterrizaje?, hemos construido tres posibles escenarios para la economía global:

- Sin aterrizaje (probabilidad: 55%), en el cual la actividad en EE. UU se desacelera en algo durante la segunda mitad de 2024 antes de acelerarse de nuevo.

- Aterrizaje suave (35%), en el cual la actividad en EE. UU se desacelera abruptamente en la segunda mitad de 2024 y vuelve a acelerarse.

- Montaña rusa (10%), en el cual la actividad económica en EE. UU se fortalece durante 2024, generando inflación que, a su vez, detona una subida de tasas que a su vez conduce a la economía a una recesión en 2025.

Resultado electoral

Más aún que las condiciones externas que asumimos, lo que distingue entre nuestros tres escenarios para México es el supuesto que hacemos en cuanto a la composición del Congreso luego de las elecciones de 2 de junio. El resultado más probable es que ninguna coalición obtenga la mayoría calificada necesaria para reformar la Constitución. Pero no podemos descartar un escenario en que Morena y sus aliados sí logren una mayoría calificada, sea como resultado de la elección, sea negociando con miembros de la oposición que, deseosos de consolidar posiciones de poder, cambien de bando.

Los escenarios para México resumidos

Combinando los supuestos de condiciones externas con condiciones políticas internas, tenemos el siguiente juego de supuestos pivotantes:

Supuestos que distinguen entre escenarios para México

Pronóstico

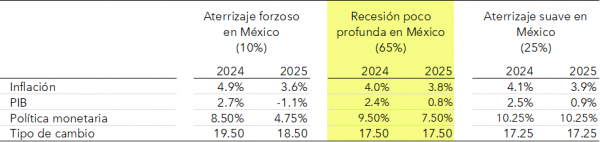

Recesión poco profunda en México (probabilidad subjetiva = 65%)

Recesión poco profunda en México es nuestro escenario central. Corresponde al escenario Aterrizaje suave para la economía global y de las hipótesis que presentamos en la tabla de arriba. Asignamos a este escenario una probabilidad subjetiva de 65%.

En Recesión poco profunda en México, se mantiene el statu quo luego de la elección: gana Claudia Sheinbaum de Morena. En el Congreso, Morena y sus aliados no logran construir una mayoría calificada. Tanto la agenda actual de reformas constitucionales como la agenda de la propia Sheinbaum enfrentan grandes obstáculos para avanzar.

La economía estadounidense mantiene su ritmo de crecimiento en la primera mitad del año para desacelerarse moderadamente en la segunda. Esto permite que la economía mexicana mantenga un ritmo de crecimiento cercano a 3% en el primer semestre de 2024. La actividad económica mexicana sigue beneficiándose no sólo de la demanda externa sino también de los vientos a favor del consumo privado, aunque el ímpetu desde la inversión fija bruta sí se debilita.

En la segunda mitad del año, la economía pierde fuerza y promedia un crecimiento de alrededor de 2% anual ante un menor impulso del gasto electoral y de la inversión fija bruta. La economía se contrae en el último trimestre de 2024 y en el primero de 2025 en una recesión técnica. Por una menor demanda externa y por los efectos de una política fiscal restrictiva, el crecimiento en 2025 se mantiene anémico.

El crecimiento económico que proyectamos para México en 2024 es 2.4%, y en 2025, 0.8%.

La inflación sigue cayendo para terminar 2024 en 4% para finalmente ubicarse dentro del rango objetivo de Banxico en 3.8% el año que sigue.

Estos resultados de inflación permiten a Banxico iniciar un ciclo de reducción de tasas en tándem con la Fed, que empieza a bajar su tasa de referencia este junio. Banxico termina su ciclo en junio de 2025 con una tasa terminal de 7.5%.

El peso mexicano sigue su comportamiento habitual para un año de elección, debilitándose a 18.50 pesos por dólar y rebotando a 17.50 tras la elección. En 2025, dado el ciclo de bajas de Banxico, el peso llega a 19.00 pesos por dólar para cerrar el año en alrededor de 18.00. Ni el proceso ni el resultado de la elección en EE. UU tienen un impacto significativo sobre el peso-dólar.

Aterrizaje suave en México (25%)

El escenario Aterrizaje suave en México se relaciona con el escenario Sin aterrizaje para la economía global. Asignamos a este escenario una probabilidad subjetiva de 25%.

Xóchitl Gálvez, la candidata de la oposición, gana la presidencia, pero no logra la mayoría calificada en el Congreso. Ni Morena ni Gálvez pueden reformar la Constitución.

La actividad económica recibe un empujón adicional por parte de la demanda externa con una expansión de 2.5% en 2024 y alcanza a evitar la recesión en 2025 (crecimiento estimado: 0.9%). En este caso, la perspectiva de crecimiento mejora sustancialmente, gracias también al resultado electoral. La victoria de Gálvez estimula una narrativa todavía más positiva que la actual en torno al nearshoring, el sector energético y la relación comercial con EE. UU y Canadá.

Al igual que en el escenario central, en éste, la inflación mantiene su tendencia a la baja y concluye 2025 dentro del rango objetivo de Banxico, aunque en ambos años la inflación termina en tasas ligeramente más altas. Esto permite a Banxico iniciar un ciclo de baja de tasas en tándem con el Fed en junio. La tasa de referencia de Banxico cierra 2024 en 10.25%.

El peso mexicano sigue el comportamiento usual en año de elección, debilitándose a 18 pesos por dólar, pero regresando a 17.50 tras la elección. En este escenario, el mejor con respecto a las percepciones de riesgo país México, el tipo de cambio termina 2025 cerca de su nivel actual de 17.25.

Aterrizaje forzoso en México (10%)

Aterrizaje forzoso en México se relaciona con el escenario global Montaña rusa. Le asignamos a una probabilidad subjetiva de 10%.

En Aterrizaje forzoso en México, Claudia Sheinbaum gana las elecciones y logra construir una mayoría calificada en el Congreso. La agenda de reformas actual puede pasar, y la nueva presidenta fácilmente impulsa su agenda. El clima de negocios en México se deteriora seriamente.

La economía en EE. UU es más dinámica durante los primeros tres trimestres de 2025 que en el escenario central. Pero se desacelera súbitamente al fin de 2024, llevando a una tasa de crecimiento para todo el año en México de 2.7%. En 2025, la recesión en Estados Unidos y el resultado electoral en México causan una recesión más profunda que en el escenario central. El PIB se contrae 1.1%.

La inflación en este escenario se mantiene alrededor del 4.9% por la mayor parte del próximo año debido a altas tasas de inflación subyacente impulsadas por una persistente presión alcista en la demanda. En 2025, la inflación retrocede hasta 3.6%. El banco central conduce un ciclo de reducción de tasas mucho más agresivo de lo que tenía pensado, reduciendo el diferencial con Estados Unidos hasta 325 puntos base desde su ancho actual de 550. En consecuencia, el tipo de cambio sube tras la elección a 19.50 hacia finales del año, nivel que mantiene la mayor parte de 2025.

Los tres escenarios, resumidos

Source: TransEconomics.

Las tablas de pronóstico completas se encuentran aquí.