Un poquito más optimistas

Genevieve Signoret

(You can read the original English version here.)

Los mercados y analistas siguen dudando si EE. UU se dirige a una recesión o a un aterrizaje suave. En TransEconomics nos sentimos un poquito más optimistas que antes en cuanto a la posibilidad de un aterrizaje suave. Cautelosos, vigilamos las ganancias corporativas y las políticas de la Fed.

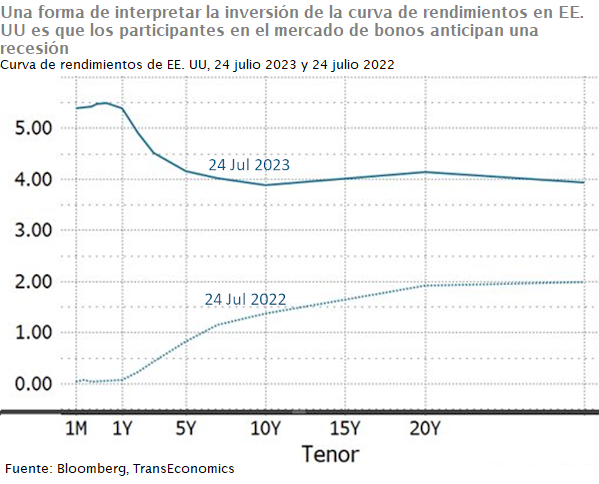

La curva de rendimientos de los bonos del Tesoro de EE. UU. está invertida. Una interpretación plausible[1] es que, colectivamente, los participantes del mercado de bonos anticipan una recesión en el futuro cercano.

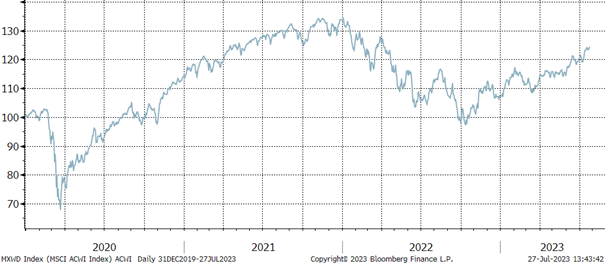

Por el contrario, el mercado accionario está subiendo, y esto puede interpretarse como una opinión colectiva de los participantes en el mercado de valores de que viene un aterrizaje suave.

El repunte en el mercado accionario podría significar que los accionistas anticipan un aterrizaje suave

Bolsas accionarias globales (Precios de cierre diarios para MSCI ACWI Index ETF, 100= 31 diciembre 2019)

Esta aparente esquizofrenia —simultáneo pesimismo en el mercado de bonos y optimismo en el mercado accionario— se deriva de la alta incertidumbre que aún prevalece en torno a si la desaceleración actual en EE. UU marca el inicio de una recesión o un aterrizaje suave (una desaceleración que llega casi a detener completamente el crecimiento, pero sin llegar a contracción, seguida por una recuperación).

El equipo de análisis de TransEconomics ha revisado hasta un 60% desde un 55% la probabilidad subjetiva que asigna al escenario de aterrizaje suave. En junio, la Fed dejó su tasa de referencia en pausa, hecho que TransEconomics interpreta como ansias por dejar de subir tasas. Además, si bien es cierto que el mercado laboral se está equilibrando —la brecha entre vacantes y gente en busca de empleo se está reduciendo y la tasa de participación laboral va en gradual aumento—, la tasa de desempleo se mantiene baja. El mejor resultado imaginable para el mercado laboral.

TransEconomics está encima de los resultados corporativos del segundo trimestre. En caso de que se aproxime una recesión, veremos primero que las ganancias se desploman. Subsecuentemente, las empresas comenzarán a despedir trabajadores. Así que, mientras las utilidades corporativas se mantengan, seguiremos pensando que un aterrizaje suave es el escenario más probable.

Por supuesto, persiste también el riesgo de que la Fed vaya demasiado lejos. El presidente de la Fed Jerome Powell a veces parece pensar que el desempleo deberá aumentar para que inflación subyacente siga cayendo. Esto es una distorsión del concepto de la curva de Phillips. Si el Comité Federal de Mercado Abierto de verdad cree este mito, entonces podría subir demasiado las tasas de interés, desencadenando una recesión.

[1] Existen otras interpretaciones plausibles para la inversión de la curva. Manténganse atentos a nuestras publicaciones.