La obsesión de la Fed y la escasez de mano de obra representan un riesgo de recesión

Genevieve Signoret & Delia Paredes

(You can read the original English version here.)

En la edición de Perspectiva Trimestral de septiembre pasado, presentamos un escenario llamado Suave en el que la economía de EE. UU se desacelera hasta detenerse antes de volver a despegar, pero sin llegar a contraerse, y un escenario de riesgo a la baja llamado Duro en el que EE. UU entra en recesión. Nuestro escenario más optimista asumía que la oferta laboral en los Estados Unidos se recuperaría rápidamente a su estado pre-Covid. Nuestro escenario más sombrío asumía lo opuesto. ¿Qué suposición ha resultado ser cierta?

Una forma de medir [1] la oferta laboral es calcular el tamaño de la fuerza laboral como porcentaje de la población total en edad de trabajar. ¿Ha vuelto rápidamente a su tamaño antes de Covid?

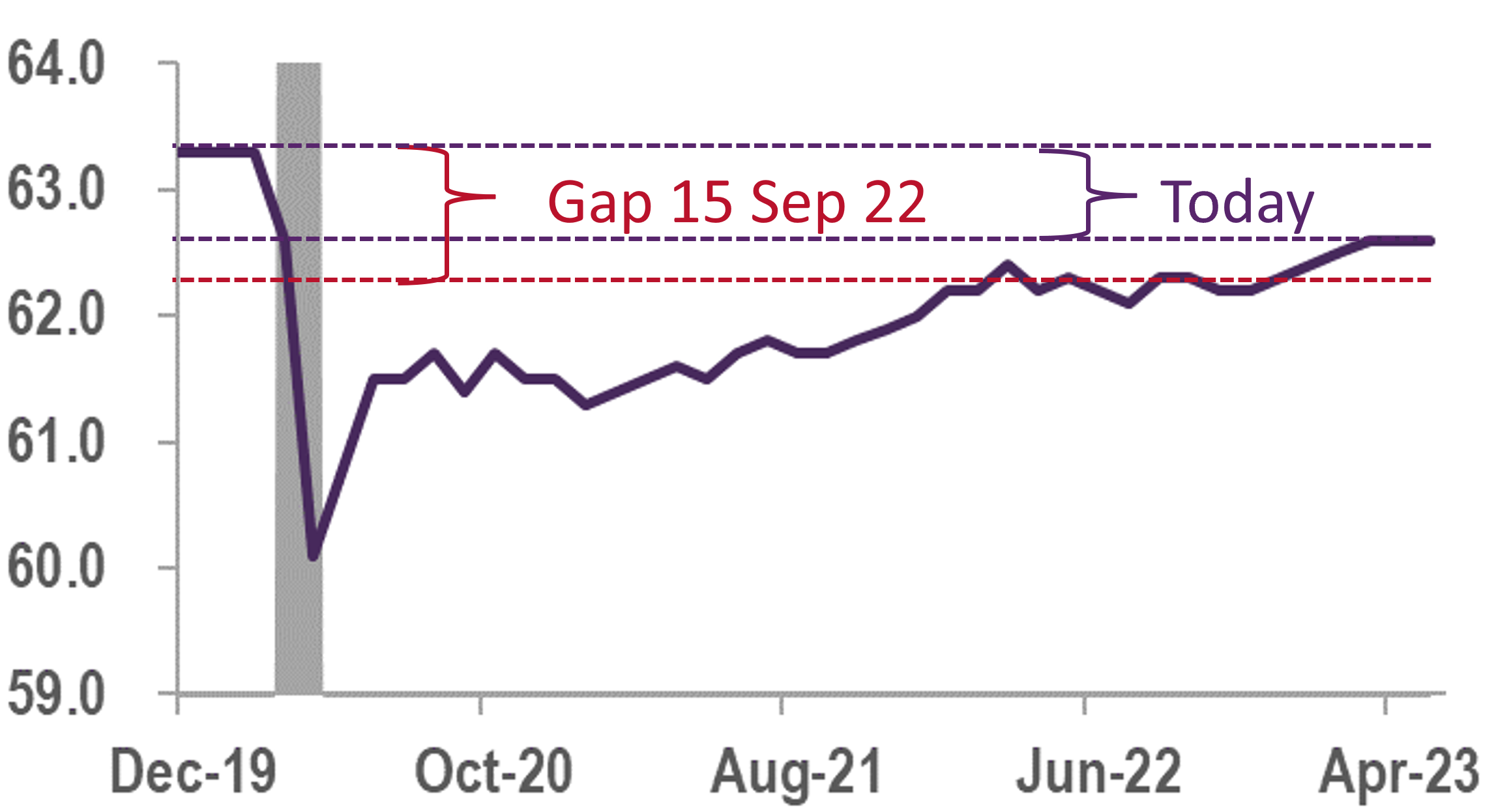

No, no lo ha hecho, lo vemos en la gráfica de abajo. Luego de casi nueve meses de haber publicado esos escenarios, observamos que la brecha se ha cerrado un poco, pero aún queda mucho camino por recorrer.

La tasa de participación laboral en EE. UU aún no se recupera de Covid

EE. UU: Tasa de participación laboral (%)

Fuente: FRED.

¿Por qué no se ha cerrado esa brecha?

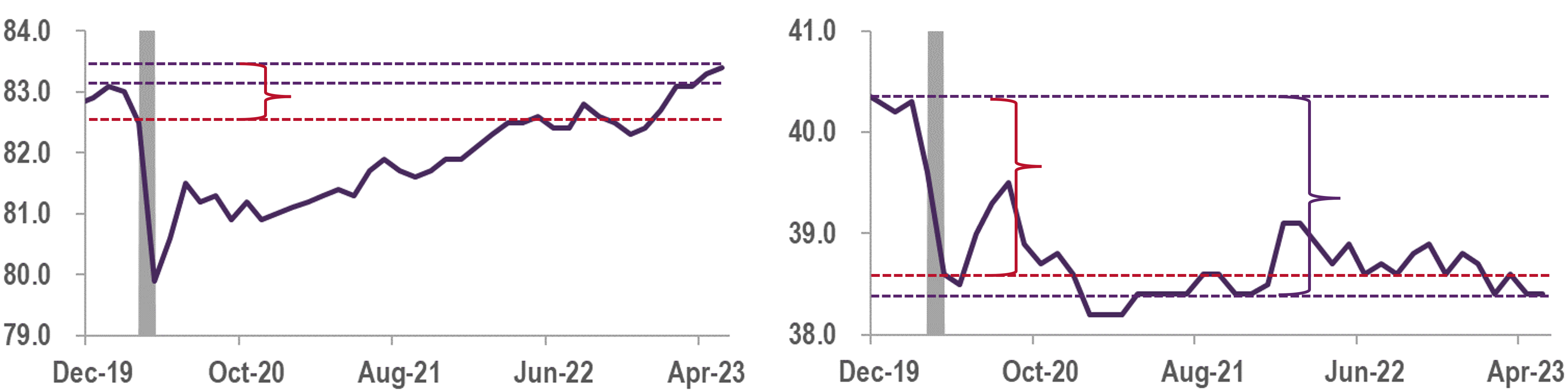

Parece que Covid ha precipitado la salida de los baby boomers de la fuerza laboral. Abajo a la izquierda, vemos que, si bien la tasa de participación laboral de trabajadores menores de 55 años se ha recuperado completamente, la brecha se ha abierto incluso más para los trabajadores mayores.

| Los jóvenes han regresado, pero los mayores siguen abandonando la fuerza laboral | |

| EE. UU: Tasa de participación laboral (%) | |

| Para trabajadores entre 24 y 54 años | Para trabajadores mayores de 54 años |

Fuente: FRED.

¿Qué significa esto para la economía? Creemos que aumenta el riesgo de un error de la Fed: que la Fed provoque una recesión innecesariamente.

La Fed parece estar obsesionada con la baja tasa de desempleo. Quiere que las condiciones financieras lleguen a ser suficientemente restrictivas para que suba el desempleo.

Por supuesto, en ausencia de intervención, el mercado laboral se equilibraría solo. La brecha de participación produciría suficiente presión alcista sobre los salarios reales para atraer a los trabajadores de vuelta a la fuerza laboral y para impulsar a las empresas a invertir en productividad. Sin embargo, si la Fed persiste en intervenir, entonces terminará por endurecer las condiciones financieras hasta que muchos pierdan innecesariamente su trabajo.

En otras palabras, desatará una recesión.

Asistencia de investigación: Estefanía Villeda.

Traducción: Andrés Aranda.

Actualización (13 junio 2023): Añadimos títulos a las gráficas.

1. Técnicamente, la oferta laboral es una función que no se puede observar, así que tenemos que aproximarla de alguna manera. En este artículo, elegimos la tasa de participación laboral como nuestra aproximación.