Suave todavía: Inercia – Condiciones financieras

Genevieve Signoret

(You can read the original English version here.)

A continuación, presentamos un extracto de nuestra Perspectiva Trimestral. Haga clic aquí para leer el reporte completo.

Condiciones financieras

Milton Friedman es famoso por su afirmación de que la transmisión de la política monetaria se logra con rezagos “largos y variables”. Sin embargo, yo me adhiero a la perspectiva del profesor Scott Sumner de que, al menos a los mercados de activos, la transmisión es coincidente o adelantada. En EE. UU, por ejemplo, los bonos corporativos de alto rendimiento empezaron a pagar primas de riesgo más altas que las de bonos del Tesoro comparables durante el verano anterior a que la Fed iniciara en marzo a subir tasas.

Los spreads de bonos “basura” se adelantaron al endurecimiento de la Fed

ICE BofA U.S. High-Yield Index Option-Adjusted Spread, en los 5 años asta el 8 sep 2022 (puntos porcentuales)

Fuente: FRED.

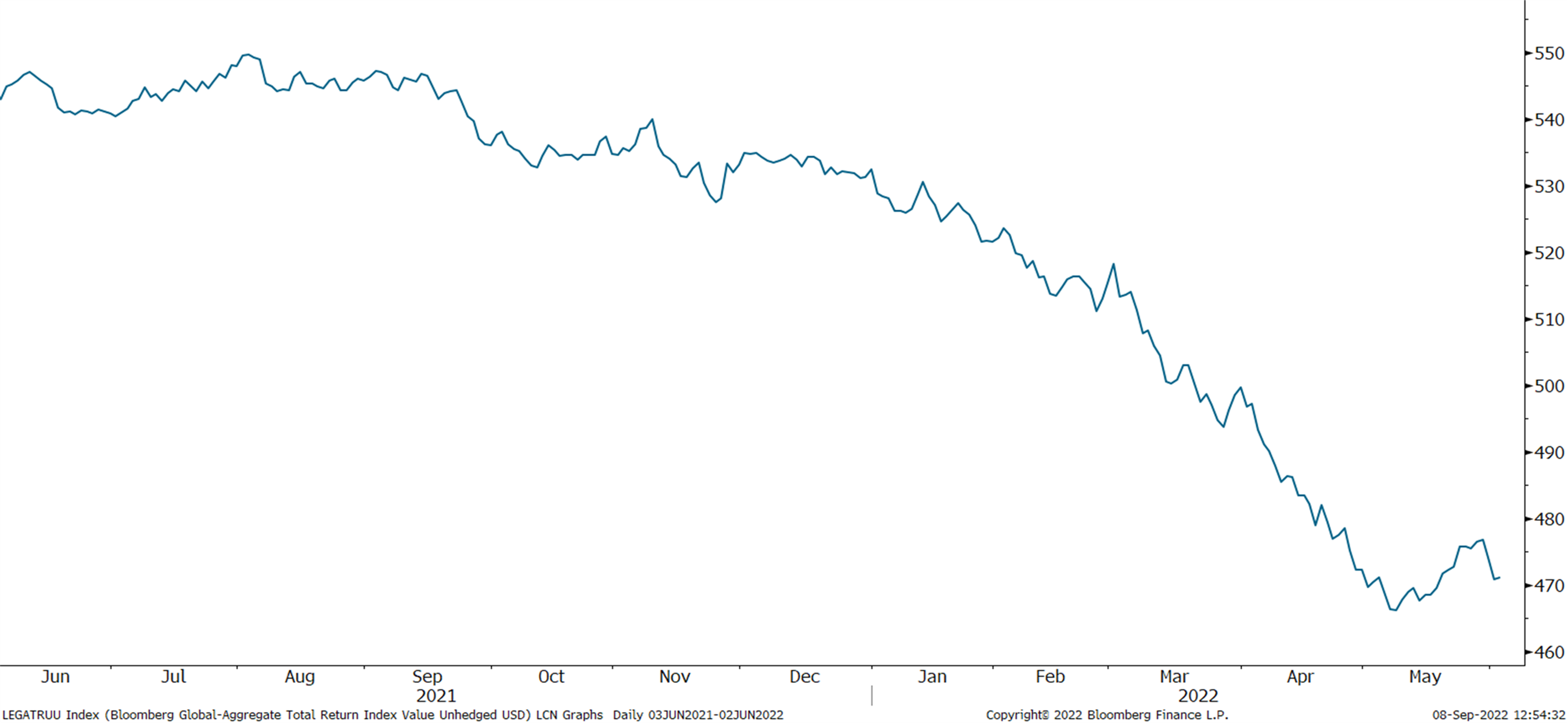

El aumento en los rendimientos de bonos por supuesto significa mayores ingresos, pero el incremento no ha bastado para contrarrestar la caída en valuaciones. La rentabilidad total de la renta fija global este año ha sido atroz.

La rentabilidad total de la renta fija global ha sido terrible el último año

Bloomberg Global Aggregate Total Return Index (un índice de referencia para renta fija global de grado de inversión), en los 12 meses hasta el 8 sep 2022

Fuente: Bloomberg.

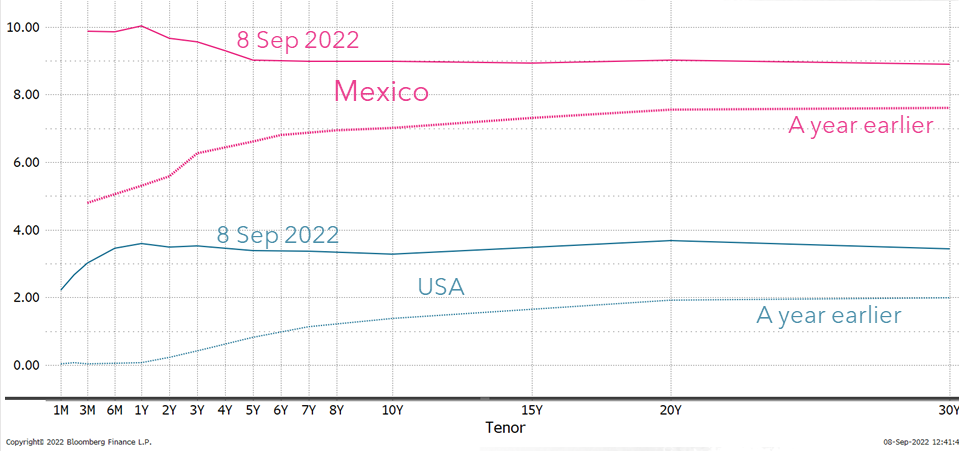

Las curvas de rendimientos se han desplazado hacia arriba —marcadamente en México y levemente en EE. UU—. Interpretamos del hecho de que estén invertidas que los mercados anticipan una recesión.

Las curvas de rendimiento en México y EE. UU se han desplazado hacia arriba y se han invertido, aunque esto último es más notorio en México

EE. UU y México: Curvas de rendimiento de títulos de deuda soberana el 8 de septiembre 2022 y un año antes (% anual)

Fuente: Bloomberg.

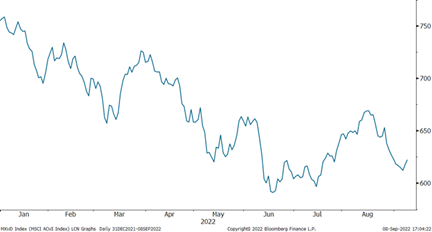

También en renta variable el rendimiento total en lo que va del año ha sido negativo; el mercado bajista persiste.

Los inversionistas en renta variable siguen en un mercado bajista

MSCI ACWI Índice (un índice de referencia para la bolsa global) del inicio del año hasta el 8 septiembre 2022

Fuente: Bloomberg.

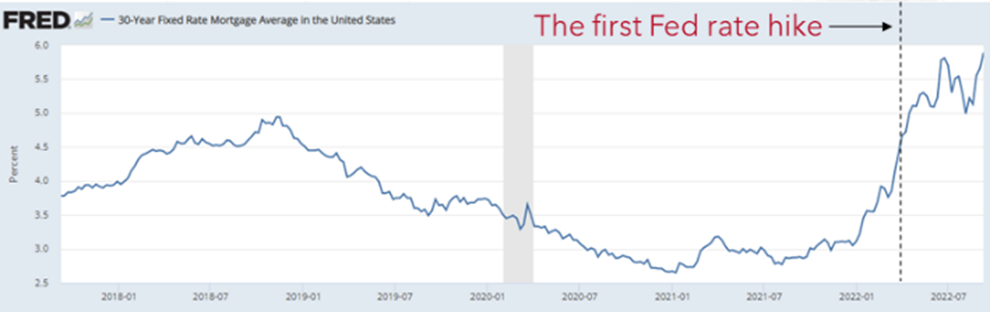

Nuestro comentario sobre la cronología de la transmisión a los mercados financieros de la política monetaria se aplica no sólo a los activos bursátiles sino también a los privados. Esto se observa en las tasas hipotecarias de EE. UU.

El mercado hipotecario de EE. UU se movió mucho antes de que la Fed empezara a apretar

EE. UU: Tasa promedio de una hipoteca fija a 30 años, en los 5 años hasta el 8 septiembre 2022 (% anual)

Fuente: FRED.

Conforme suben las tasas hipotecarias, los precios de casas en EE. UU se están aplanando. De hecho, anticipamos que empezarán pronto a caer en promedio como ya lo han hecho en varios submercados.

Los precios de casas en EE. UU se están aplanando y probablemente caerán en promedio

EE.UU: S&P/Case-Shiller 20-City Composite Home Price Index, en los 5 años hasta junio 2022 (enero 2000 = 100)

Fuente: FRED.

Los precios de inmuebles comerciales también se están aplanando, por supuesto.

Los precios de inmuebles comerciales en EE. UU también se están aplanando

U.S. Commercial Real Estate Price Index, en los 5 años hasta el segundo trimestre 2022 (ene 2005 = 100)

Fuente: FRED.

Es un hecho conocido que las valuaciones públicas y privadas tienen correlación positiva, así que uno puede asumir que también las valuaciones de compañías privadas están cayendo.