Aumenta el riesgo de recesión

Genevieve Signoret

(You can read the original English version here)

Nuestra confianza para la economía global en 2022–2023 se ha deteriorado. Revisamos al alza nuestras proyecciones de inflación en EE.UU y México y también el riesgo de recesión, y por lo tanto revisamos a la baja la velocidad a la que esperamos que la Fed suba tasas de interés. Desechamos nuestro Escenario optimista.

Revisamos al alza nuestras proyecciones de inflación en EE.UU

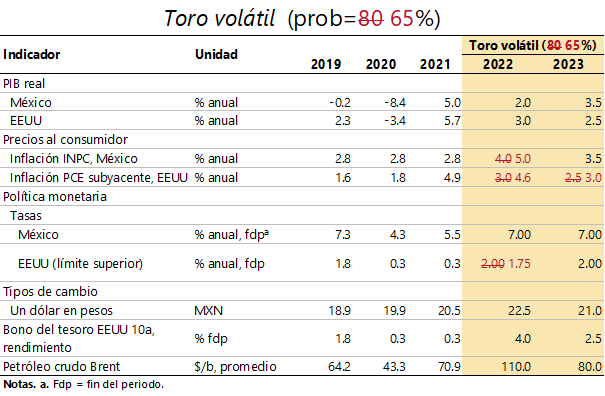

La inflación PCE subyacente en EE.UU ha tendido al alza. Los precios de materias primas y en particular energéticos se están disparando. Por lo tanto, revisamos nuestra proyección para el índice PCE subyacente bajo supuestos del escenario central a 4.6% desde 3.0% en 2022 y a 3.0% desde 2.5% para 2023.

El aumento en la inflación PCE subyacente en EE.UU

es uno de los factores que nos motivan a revisar nuestra

proyección para la inflación en EE.UU a 4.6%

Revisamos a la baja nuestro pronóstico para la velocidad a la cual la Fed subirá tasas de interés

Habiendo leído que anticipamos mayor inflación, tal vez esperen que también revisemos al alza nuestra proyección para la velocidad a la cual la Fed subirá tasas de interés este año. De hecho la revisamos a la baja: ahora creemos que la Fed se moverá más lentamente de lo que habíamos anticipado recientemente.

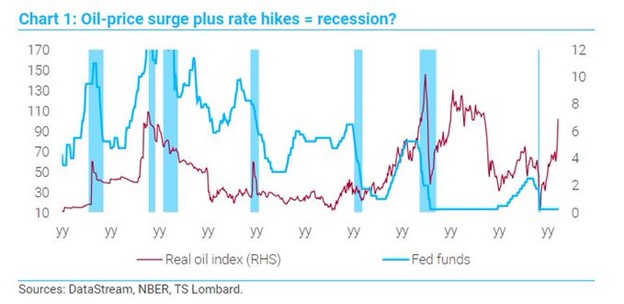

Alzas bruscas en el precio del petróleo frenan el crecimiento. En el corto plazo, la demanda es más bien inelástica. Hasta el momento en que los consumidores ajusten sus estilos de vida —y los negocios, sus procesos— para reducir su uso de hidrocarburos, lo más probable es que los consumidores respondan al incremento en precios de energéticos reduciendo su gasto discrecional, y que los negocios reduzcan su producción y por lo tanto su gasto en insumos no energéticos.

Los responsables en la Fed saben esto. Además, están dolorosamente conscientes de que alzas bruscas en el precio del petróleo seguidas por aumentos en tasas de interés siempre han causado recesiones, como lo muestra esta gráfica de Dario Perkins en TS Lombard:

Revisamos por lo tanto nuestro pronóstico para el máximo de la tasa de interés de fondos federales a 1.75% para el fin del año, desde nuestro pronóstico previo de 2.00%.

Revisamos al alza el riesgo que percibimos de una recesión

Nuestra perspectiva revisada para la Fed no significa que estemos seguros de que la Fed pueda de esa manera lograr que la economía estadounidense aterrice suavemente. Sería la primera vez que lo logran. Además, el choque de precios de petróleo actual es más negativo para el crecimiento global que los anteriores porque en esta ocasión amenaza además de la economía real la estabilidad financiera. La guerra en Ucrania y las sanciones resultantes contra Rusia han impulsado los precios no solo de petróleo, sino también de muchas otras materias primas. Esto está desestabilizando a los mercados de materias primas, lo cual representa un riesgo de contagio para otros segmentos del mercado.

Además, las sanciones a Rusia están causando que los bancos y negocios no financieros rebajen (en varios casos a cero) sus valuaciones de sus activos vinculados a Rusia. El deterioro resultante a las hojas de balance es un riesgo adicional de contagio.

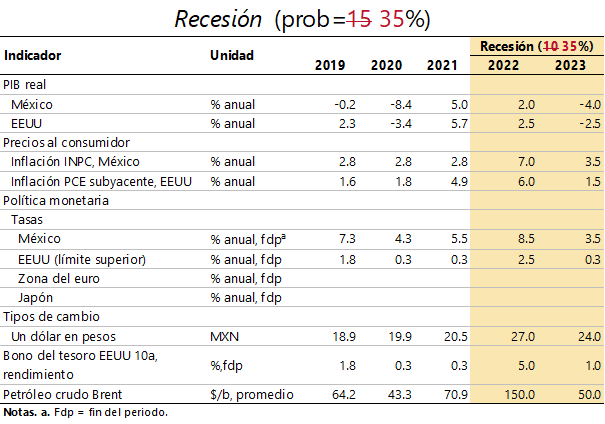

Debido al historial de fracasos al intentar un aterrizaje suave en respuesta a choques en precios de petróleo que tiene la Fed, y debido a los riesgos de contagio que mencionamos arriba, ya no vemos ninguna posibilidad de que nuestro escenario optimista ocurra. Lo hemos desechado. Y ahora vemos un riesgo de 35% de que las economías de EE. UU y global caigan en recesión este año o el siguiente. Esto es un aumento desde nuestro estimado anterior de 15%.

Tuvimos que desechar nuestro escenario optimista y ahora percibimos la probabilidad de que EE. UU y el mundo caigan en recesión el próximo año en 35%, revisado desde el 15% anterior

Revisamos al alza nuestro pronóstico de inflación en México

Finalmente, basándonos en que los valores más recientes de inflación en México muestran que la tendencia al alza en la inflación subyacente continúa, revisamos nuevamente al alza nuestra proyección para la inflación general en México a 5.0% desde 4.0%.

En México, la inflación subyacente medida mes sobre mes sigue tendiendo

al alza; ahora anticipamos que la inflación acumulada en 2022 llegue a 5%.

Presentamos las tablas que resumen nuestro optimismo menguante

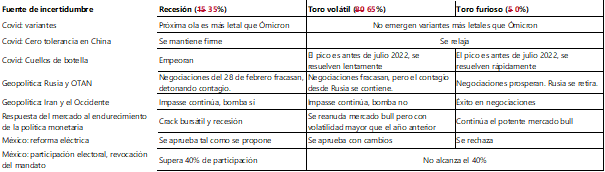

Resumimos nuestras perspectivas actualizadas en las siguientes tablas de pronósticos para nuestros dos escenarios restantes: el que todavía vemos como más probable, Toro volátil, y nuestro escenario pesimista, Recesión.

Asistente de investigación: Estefanía Villeda. Editado por Andrés Aranda.