Nuestro escenario central: Aterrizaje suave en EE. UU

Genevieve Signoret

(You can read the original English version here.)

Debajo presentamos un extracto de nuestra Perspectiva Trimestral. Haga clic aquí para leer el reporte completo.

En nuestro escenario central, el precio de petróleo crudo Brent supera $140 este año para promediar $110 para todo 2022 conforme la demanda se debilita, nuevos suministros se vuelven disponibles y se vuelve claro que no habrá un embargo sobre el petróleo ruso antes de 2024.

Las autoridades de la Reserva Federal notan el debilitamiento de la demanda en EE. UU y el persistente aumento en el precio del petróleo Brent, y ponen fin a cualquier discusión de subir tasas de interés en 75 puntos base en junio.

Llega junio y suben la tasa un mero medio punto porcentual. Y los participantes del mercado se hacen una idea derivada de discursos de los miembros del FOMC y minutas de reuniones de que las autoridades de la Fed no están preocupadas solamente por la componente de inflación del lado de demanda, sino que también están agudamente conscientes del riesgo de recesión y tienen la intención de no endurecer de más las condiciones monetarias. Y, de hecho, la Fed deja de endurecer en diciembre tras subir el rango de la tasa objetivo de fondos federales a una zona que percibe como neutra más que restrictiva, 2.25% a 2.50%.

El subtexto de la comunicación de la Fed penetra la consciencia de los participantes del mercado. Además, se asume en este escenario que los mercados accionarios son inmunes al posible contagio desde los mercados de criptomonedas. Estos hechos se acumulan en una lenta y volátil reanudación del mercado bull y un retorno sostenido a la tradicional correlación negativa entre acciones y bonos grado de inversión. El rendimiento del bono del Tesoro a 10 años logra un máximo de 3.24% en el segundo trimestre de 2023 y termina 2023 en 3.17%

Una demanda más débil en respuesta al alto precio del petróleo y un poco más de oferta por parte de productores fuera de Rusia contribuyen a que el precio de petróleo baje a $110 en 2023 y se mantenga cerca de ese valor. La inflación PCE en EE. UU se ralentiza para el fin del año a 4.7% desde el 6.6% de marzo, y baja hasta 2.8% en 2023. Dos cosas la frenan. Una es el debilitamiento de la demanda debido a la remoción del estímulo monetario de la Fed. La otra es el alivio de los trastornos al suministro global relacionados con Covid en China cuando, tarde en el año 2023, finalmente relaje su política de tolerancia cero al Covid.

Por supuesto, como asumimos en todos los escenarios que la guerra entre Rusia y Ucrania continúa durante por lo menos dos años más, el alivio de los choques de oferta no puede venir exclusivamente de la reparación de las cadenas de suministro globales post-Covid. La guerra sigue siendo una fuente de choques de oferta y, en consecuencia, de presiones inflacionarias persistentes, principalmente a través de los precios de materias primas.

Contrarrestando estas presiones, además del alivio de los trastornos causados por Covid a las cadenas de suministro (desde el lado de producción), está el debilitamiento de la demanda debido a largos periodos de confinamiento en China, el encogimiento de la riqueza por la baja en el mercado que ocurrió en la primera mitad de 2022 y, sobre todo, el endurecimiento de las condiciones monetarias por parte de los bancos centrales.

Aunque el PIB real de EE. UU se recupera en el segundo trimestre de este año a una tasa trimestral anualizada de 3.0%, se frena a 2.0% para el último trimestre de 2022 y hasta 0.2% en el tercer trimestre de 2023. Este mínimo en el crecimiento del PIB alcanzado en T3 2023 marca el aterrizaje. Es un aterrizaje suave porque el crecimiento se reanuda después, a 3.0% en T4 2023, con un crecimiento acumulado en el año de 1.5%.

A México y a la zona del euro, tristemente, les va peor que a Estados Unidos, porque sus autoridades monetarias yerran al remover demasiado estímulo demasiado rápidamente en un momento en que la demanda agregada no ha vuelto a su trayectoria pre-Covid. Ambos caen en una recesión leve de dos trimestres en 2023.

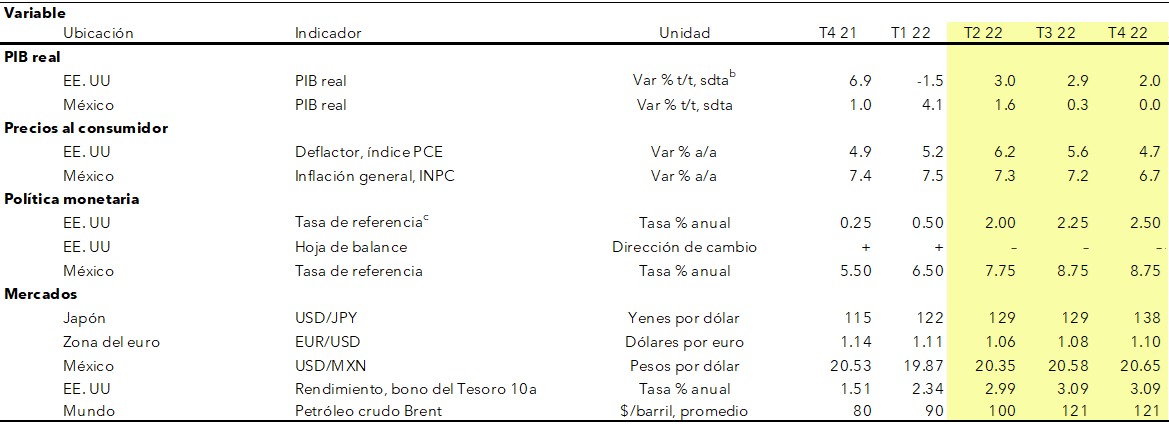

Pronóstico trimestral bajo supuestos del escenario central, Aterrizaje suave en EE. UU (probabilidad=55%)a

Notas. a. Fin de periodo, a menos que se indique lo contrario. b. Serie desestacionalizada, a tasa anual. c. Límite superior del rango objetivo de la Fed.

Fuente: TransEconomics.

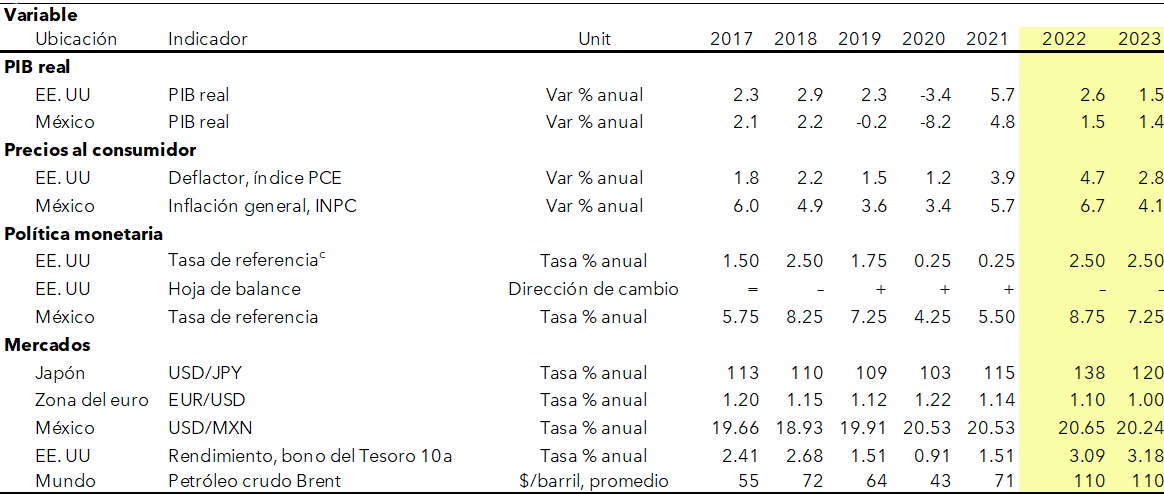

Pronóstico anual bajo supuestos del escenario central, Aterrizaje suave en EE. UU (probabilidad=55%)a

Notas. a. Fin de periodo, a menos de que se indique lo contrario. b. Serie desestacionalizada, a tasa anual. c. Límite superior del rango objetivo de la Fed.

Fuente: TransEconomics.

Asistencia de investigación: Estefanía Villeda. Traducción: Andrés Aranda.