Por qué mi escenario central no incluye una espiral inflacionaria, parte 1: el argot

Genevieve Signoret

(You can read the original English version here)

En un artículo reciente publicado en La Carpeta Negra (Dinero fácil), escribí que el riesgo de una espiral inflacionaria descontrolada a nivel global me parecía diminuto. Aquí empieza una serie donde explico por qué. Pero para hacerlo necesito usar algo de argot. En este primer artículo introduzco los términos que voy a usar.

La inflación es un aumento generalizado en precios, no un pico en los precios de un artículo particular o de una categoría de artículos. Cuando únicamente un artículo o una clase de artículos se vuelve de pronto mucho más costosa mientras otros precios caen, se mantienen fijos, o suben lentamente, lo que vemos no es inflación sino un cambio en precios relativos.

Por ejemplo, supongamos que una escasez mundial de petróleo crudo provoque que en EE. UU los precios de gasolina se disparen. O que el mal clima dañe los cultivos de maíz de forma que, en México, el precio de las tortillas, pero únicamente de las tortillas, explote. Entonces decimos que el precio relativo del maíz ha subido.

Por cierto, lo que acabo de describir es lo que los banqueros centrales llaman un choque de oferta: por mala fortuna la oferta de algo cae de repente y ese algo se vuelve escaso y por lo tanto caro.

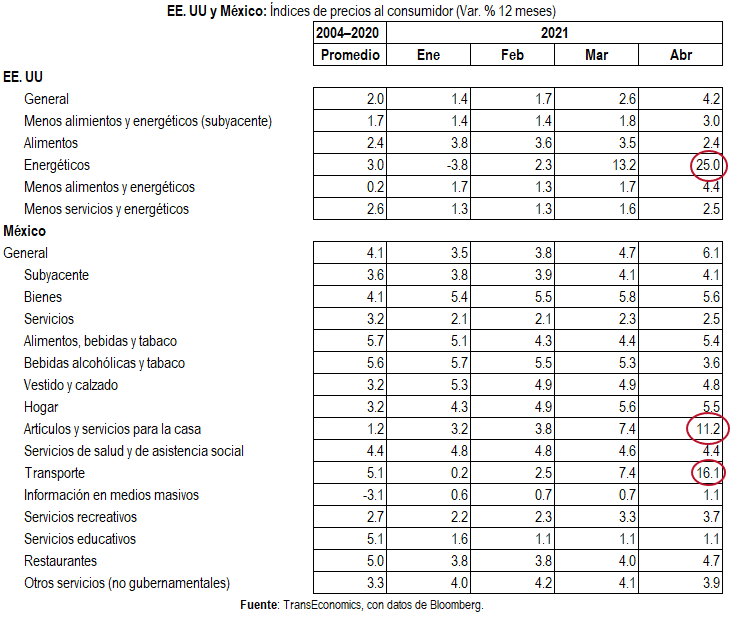

Los cambios en los precios relativos no son un aumento generalizado de precios, y por lo tanto según la definición de arriba no constituyen inflación. En la siguiente tabla podemos ver que los precios se han disparado únicamente en categorías particulares como combustibles en EE. UU y artículos domésticos en México. Se sigue que lo que se está viviendo hasta ahora ambos países es un cambio en precios relativos. Como los precios no se están disparando en una amplia gama de artículos, no estamos viendo un golpe de inflación.

Si bien los cambios en precios relativos no son inflación, pueden parecer inflación. Para ver por qué, recordemos que el índice de precios al consumidor (INPC) se calcula como un precio promedio ponderado de un conjunto representativo de bienes y servicios. A cada artículo de ese conjunto se le asigna un peso. Si el precio de un solo artículo se dispara, y resulta que ese artículo tiene un peso grande en el INPC, entonces, aunque los precios de todo lo demás se estén moviendo lentamente, esa explosión impulsa fuertemente el valor del INPC, dando la apariencia de inflación.

Los precios de sólo ciertas categorías se están disparando, por lo que se trata de cambios en los precios relativos

Por ese efecto, los cambios repentinos en precios relativos presentan dos riesgos. Primero, si la apariencia de inflación es persistente y el cambio es suficientemente grande, cabe el riesgo de que brote de hecho inflación. Y segundo, los bancos centrales pueden verse tan amedrentados por el primer riesgo que aplican prematuramente políticas restrictivas, causando una recesión.

Se cree que el primer riesgo, que un mero cambio en precios relativos cause auténtica inflación, ocurre a través de las expectativas de inflación del público. La apariencia de inflación, si es fuerte y persistente, puede causar que el público anticipe inflación, dando ímpetu a una espiral ascendente en salarios y precios. Los banqueros centrales llaman esto desanclaje de las expectativas de inflación, o un efecto (del choque de oferta) de segundo orden. Una de las principales misiones que tienen los banqueros centrales en esta vida es evitar que eso pase, lo cual explica el segundo riesgo.

El segundo riesgo es que los banqueros centrales estén tan nerviosos por un posible desanclaje de las expectativas de inflación que intenten adelantársele endureciendo la política monetaria de manera prematura. Esto puede causar una recesión.

Acabo de poner el término endurecer la política monetaria en itálicas porque esa frase también es argot. También pude haber escrito adoptar una postura monetaria restrictiva. Se refiere a acciones que toman los bancos centrales para influir en la oferta y el precio de crédito a hogares y negocios.

Actualmente, la postura monetaria en EE. UU y México es expansiva: los bancos centrales se aseguran de que sus clientes, que son prestamistas, tengan acceso a suministros de crédito holgados y baratos. Los bancos comerciales tienen reservas depositadas en el banco central. El banco central crea reservas (una componente de la base monetaria) al abonar en esas cuentas, sea otorgando préstamos a los bancos comerciales, sea comprándoles activos financieros.

En el párrafo anterior no hablé de la demanda de crédito sino únicamente de su oferta. Me enfoqué en la oferta porque los bancos centrales tienen menos influencia sobre la demanda de préstamos que sobre su oferta. Se requiere abundante oferta y demanda de crédito, ambas cosas, para impulsar los créditos bancarios y así propagar los depósitos que inflan una pequeña base monetaria en vastos agregados monetarios (oferta de dinero).

En mi opinión, la razón por la cual las extraordinariamente laxas políticas monetarias adoptadas por bancos centrales en mercados desarrollados durante la Gran Recesión de 2008—2009 no sólo no detonaron espirales inflacionarias, sino que ni siquiera impulsaron las tasas de interés hasta los objetivos de los bancos centrales fue una escasez de demanda de crédito.

¿Y por qué ha sido tan débil la demanda de crédito en mercados desarrollados? Los macroeconomistas ofrecen distintas teorías que puedo algún día reseñar aquí. Por ahora, baste decir que es un misterio.

En mi próximo artículo, pondré en uso todo el argot presentado aquí para explicar por qué veo diminuto el riesgo de una espiral inflacionaria descontrolada.