Pronóstico macro global 2016–2017: Afinamiento

Genevieve Signoret

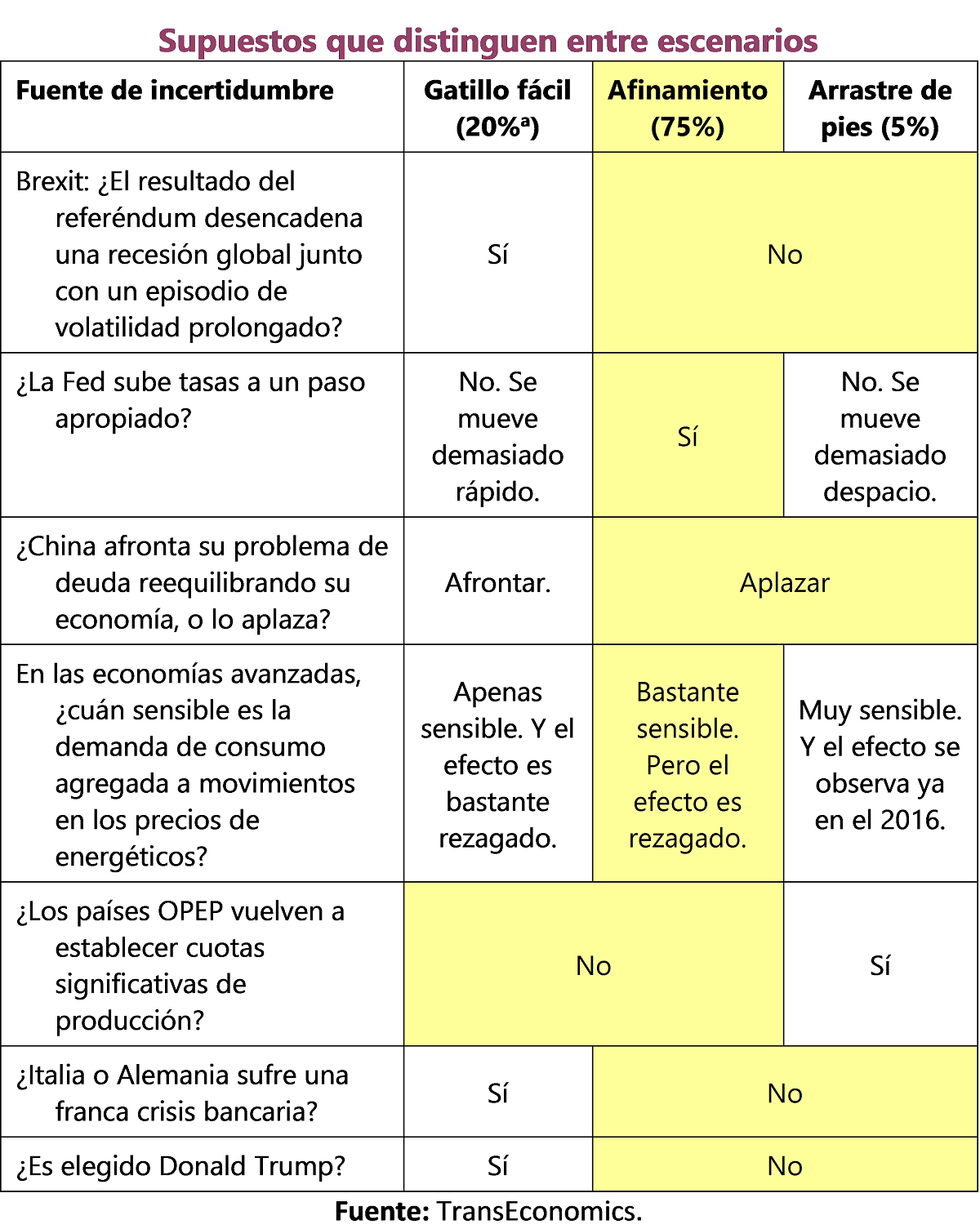

Actualizamos nuestro pronóstico macro global bajo tres escenarios. Si bien conservan sus mismos supuestos, hemos dado a nuestros escenarios nuevos nombres. Ahora denominamos a nuestro escenario central Afinamiento, en referencia a los dos principales riesgos de mercado que nos amenazan hoy: primero, que la Fed no logre afinar su programa de normalización de políticas y que por lo tanto descarrile el crecimiento (al aumentar las tasas demasiado pronto) o desencadene alta inflación (al aumentar las tasas demasiado tarde); segundo, que las autoridades chinas no logren afinar sus esfuerzos por desinflar, de manera ordenada, la burbuja crediticia de su país, y que por ende conduzcan a China a una recesión inmediata (al avanzar demasiado abrupta y agresivamente para secar los flujos de crédito) o siembren las semillas de una crisis mayor a mediano plazo (al postergar demasiado los cambios necesarios).

En nuestro escenario central, damos por sentado que ambos riesgos se evitan. También damos por sentado que la implementación del Brexit y las repercusiones macromercado que cause, aunque desagradables, sean ordenadas. Donald Trump pierde la elección presidencial de EE UU. Italia y Alemania evitan la crisis bancaria. La demanda de los consumidores es solo moderadamente sensible a las variaciones del precio del petróleo. Y que cualquier acuerdo que la OPEC pueda establecer e implementar no logre impulsar los precios del crudo por más de una semana.

Bajo estos supuestos, la economía global continúa creciendo lentamente a pesar de que el comercio y la manufactura siguen casi planas, las tasas de inflación permanecen bajas, las tasas de interés apenas aumentan en EE UU y los mercados emergentes, mientras que permanecen en o bajo cero en Japón y Europa Occidental. El Banco Central Europeo y el Banco de Japón intensifican el relajamiento cuantitativo. El euro y el yen se deprecian frente al dólar estadounidense, mientras que el peso mexicano se aprecia. Los precios medios del petróleo aumentan pero levemente. El mercado alcista continúa pero el nerviosismo legítimo por las altas valuaciones de la bolsa estadounidense junto con los discursos y las acciones de normalización de la Fed continúan fortaleciendo la demanda por acciones de mercados emergentes en relación con la demanda por acciones estadounidenses.

Le asignamos al escenario Afinamiento una probabilidad subjetiva de 75%.

Denominamos a nuestro escenario de riesgo a la baja Gatillo fácil (probabilidad=20%): la Fed y las autoridades chinas se mueven demasiado agresiva y rápidamente, causando una recesión global (5%) en 2017. Nuestro escenario de riesgo al alza se denomina Arrastre de pies: la Fed y las autoridades chinas posponen excesivamente cambios de política demasiado débiles, creando euforia a corto plazo pero sembrando las semillas de un brote inflacionario a mediano plazo en EE UU y recesión con crisis financiera en China. Por “mediano plazo” nos referimos a 2018 o después.

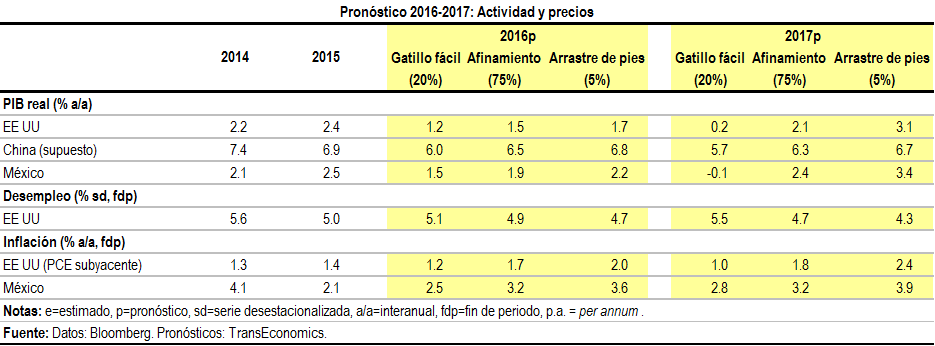

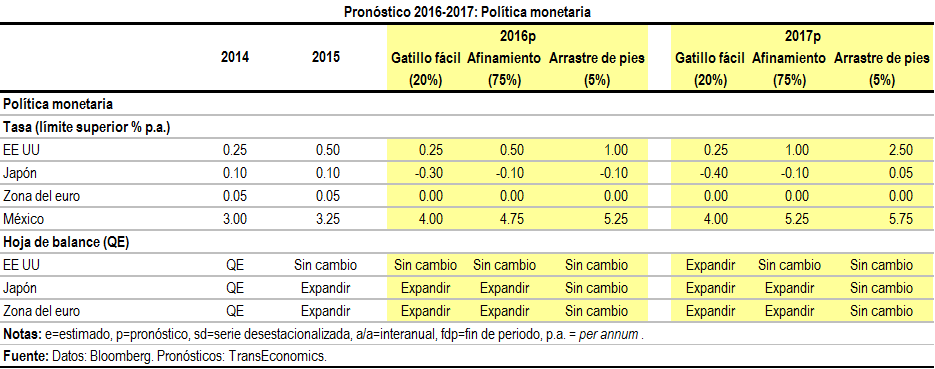

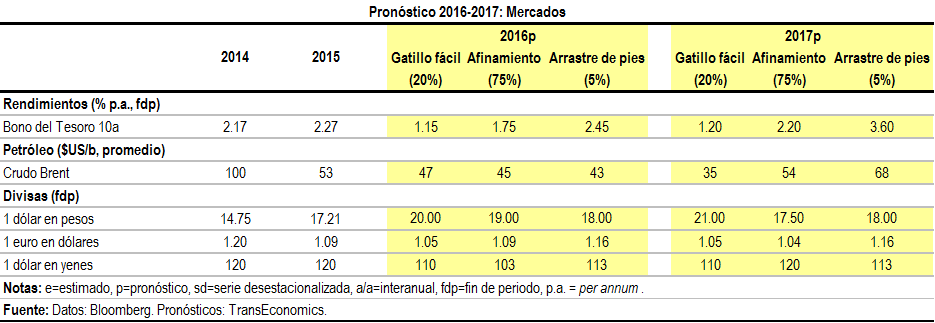

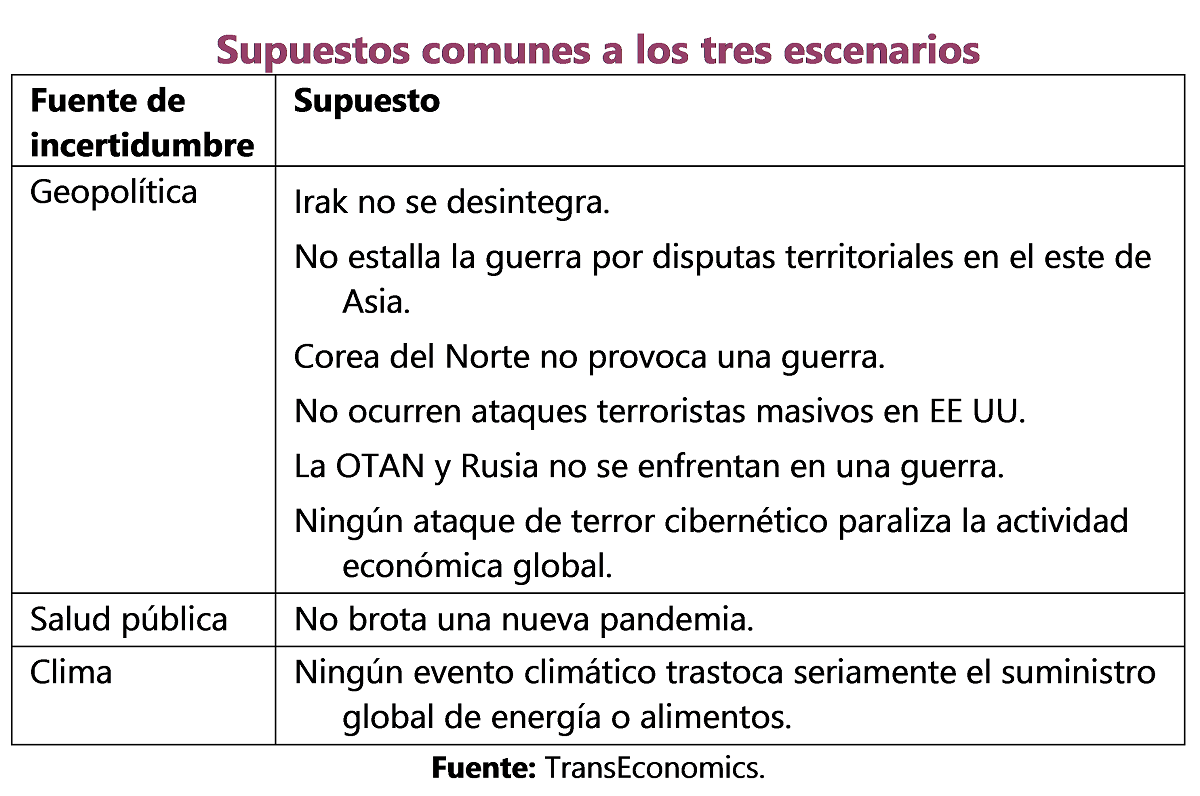

Resumimos estos supuestos de pronóstico y presentamos las cifras correspondientes en las siguientes tablas:

Para ampliar cualquiera de las siguientes tablas de pronóstico, haga clic en ella.