El Brexit ensombrece nuestra perspectiva

Genevieve Signoret

Actualizamos nuestros escenarios macro y de mercados globales ahora que el Reino Unido ha optado por el Brexit. Nuestra perspectiva se ha tornado más sombría. Esta primera de dos entradas al respecto de Timón Económico muestra cómo han cambiado los nombres y los supuestos de nuestros escenarios y cómo las probabilidades subjetivas que asignamos a cada uno de ellos son ahora más pesimistas. En una siguiente entrega de Timón Económico publicaremos tablas y análisis de pronóstico actualizados.

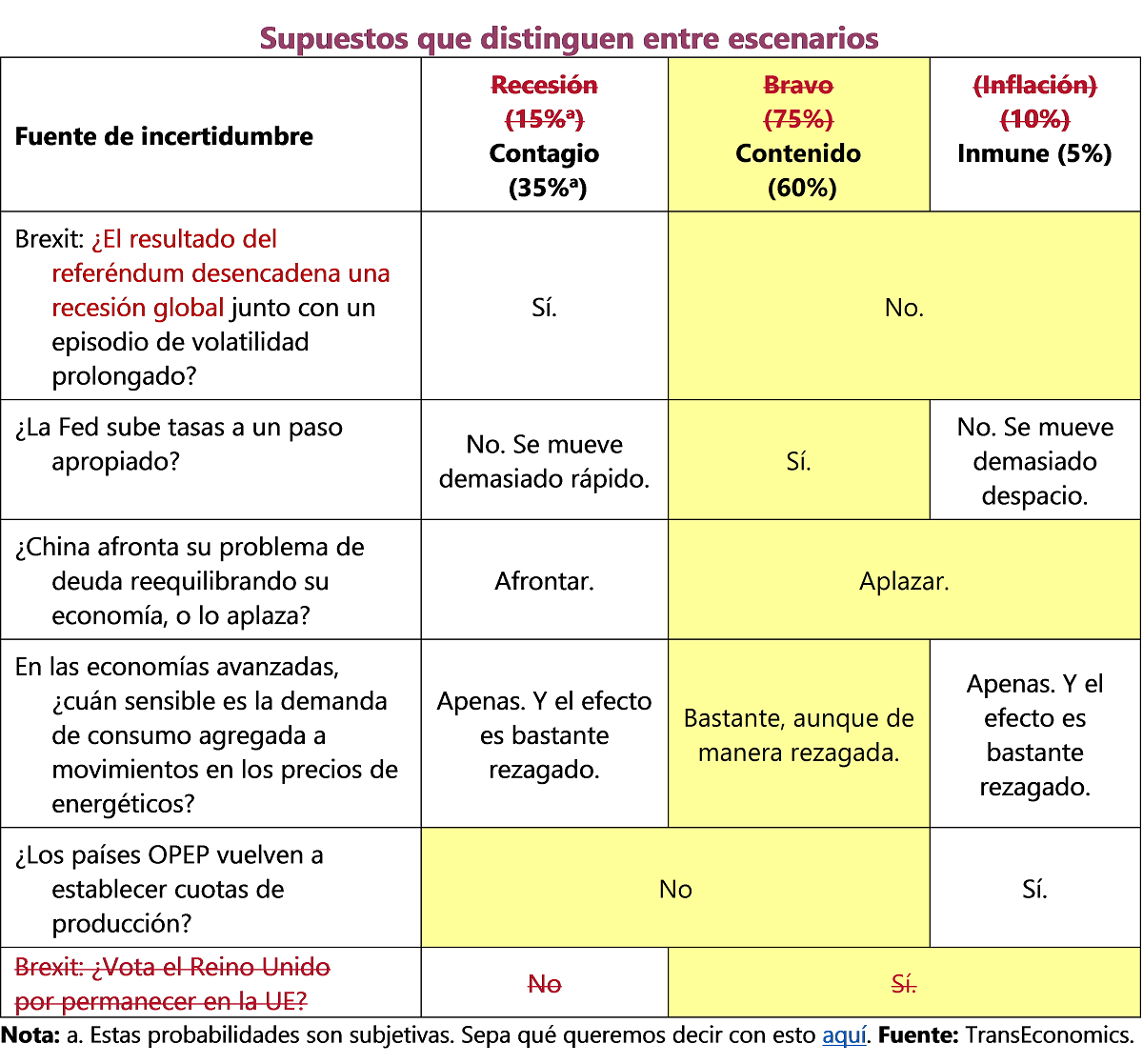

A la luz del triunfo del 23 de junio en el Reino Unido de la opción por abandonar la Unión Europea, actualizamos nuestros escenarios macro y de mercados globales. La principal fuente de incertidumbre para los inversionistas globales era si la Fed sería capaz de aumentar gradualmente las tasas de interés sin, por un lado, hacerlo tan rápido que afectara la ya lenta expansión económica de EE UU y del mundo (el escenario de riesgo a la baja, llamado Recesión) o tan lento que generara inflación en EE UU (el escenario denominado Inflación). Habíamos considerado que la Fed probablemente tendría éxito y asignamos un confiado 75% de probabilidad subjetiva al escenario que, para evocar la presunción clave de éxito de la Fed, denominamos Bravo. Debido a la decisión británica de abandonar la Unión Europea, hemos rebajado nuestra perspectiva.

Los nuevos nombres de nuestros escenarios son Contagio (probabilidad subjetiva[1]=35%), Contención (60%) e Inmunidad (5%). Se han formulado para resaltar lo que ahora vemos como la principal fuente de incertidumbre: cuánto resistirá el resto del mundo las repercusiones políticas, económicas y de mercado derivadas del triunfo del Brexit.

Tenga presente que las probabilidades que ahora asignamos a los escenarios son más sombrías que antes. Aumentamos la probabilidad subjetiva asignada a nuestro escenario pesimista del 15% al 35%, bajamos la probabilidad asignada a nuestro escenario central de crecimiento lento y baja inflación del 75% al 60%, y redujimos las de nuestro escenario de crecimiento e inflación rápidos del 10% al 5%.

Los cambios en los nombres de nuestros escenarios y supuestos aparecen a continuación como enmiendas en nuestra tabla de supuestos:

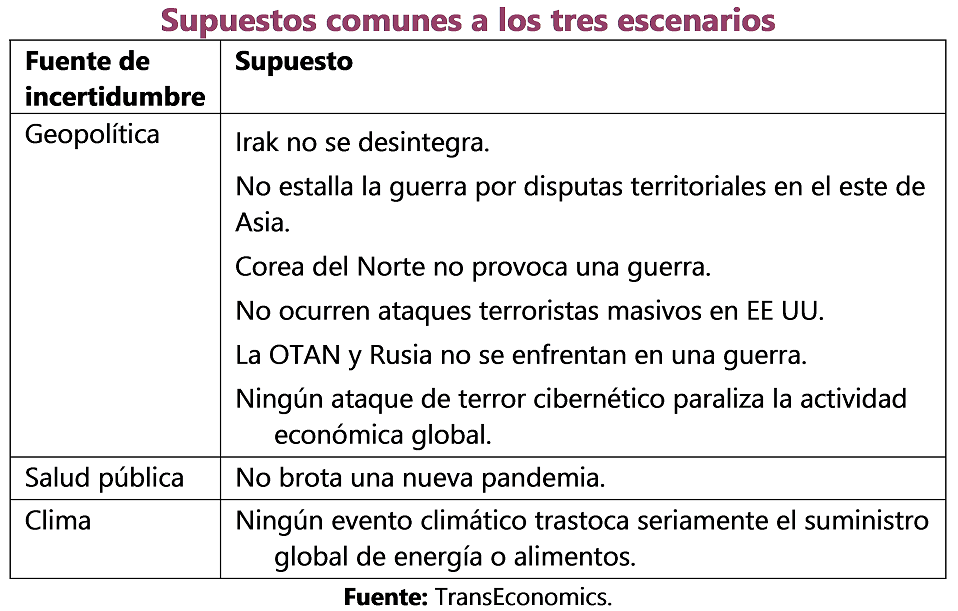

Estos son los que llamamos “supuestos principales del pronóstico”[2]; los que permiten distinguir los diferentes escenarios. Los supuestos que sustentan los tres escenarios (que, reformulados, definen una lista de lo que vemos como riesgos colaterales), permanecen inalterados:

Antes de terminar, les recordamos que siempre pueden encontrar nuestros supuestos de escenario a la mano aquí.

[1] Estas probabilidades son subjetivas. Sepa qué queremos decir con esto aquí.

[2] Lea (en español) sobre nuestro enfoque basado en escenarios para los pronósticos macro y de mercados aquí.