La renta variable estadounidense de baja volatilidad toma el primer lugar

Genevieve Signoret

Nuestro desempeño

En los últimos tres meses, las clases de activos en nuestros portafolios modelo[1] de mayor rentabilidad en términos del dólar estadounidense fueron la renta variable de baja volatilidad (7.2%), la del sector financiero (6.3%) y la de capitalización grande de EE UU (4.8%).

Las de peor desempeño (en dólares) fueron una amplia gama de materias primas (-13.8%), la renta variable de energéticos estadounidenses (-10.7%) y los bonos de corto plazo de economías desarrolladas (-7.3%).

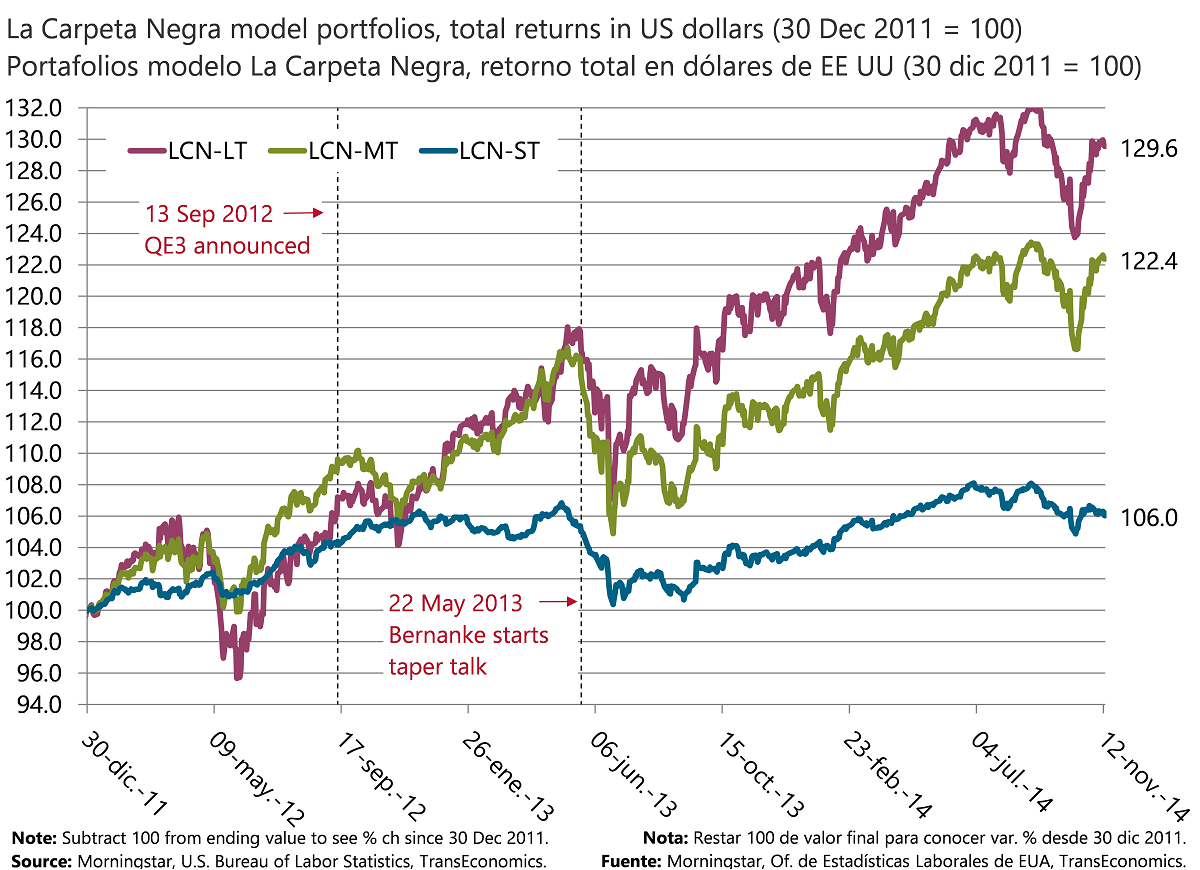

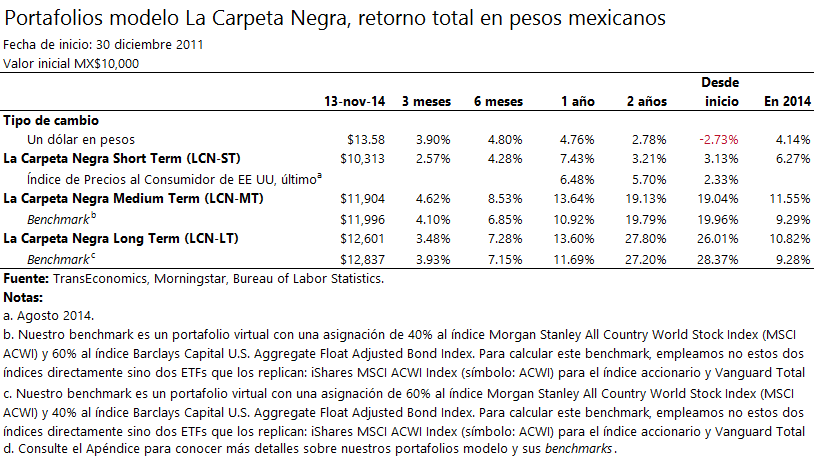

En los últimos 12 meses, todos nuestros portafolios han superado a sus benchmarks:

- LCN-ST +2.6% (benchmark: +1.7%)

- LCN-MT +8.5% (benchmark: +5.9%)

- LCN-LT +8.4% (benchmark: +6.6%)

[1] Lea descripciones generales de estos portafolios aquí. Los clientes reciben detalles sobre su composición además de estrategias individualizadas y servicios de gestión de cartera. Para solicitar mayor información, favor de dirigirse a patrimonial@transeconomics.com.