Pronóstico 2018-2019: Calma externa

Genevieve Signoret

Resumen ejecutivo

Calma externa

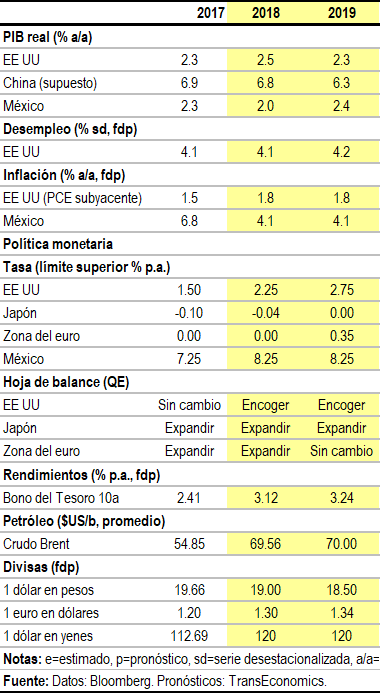

Visualizamos tres escenarios para la economía global y los mercados bursátiles en 2018-2019. Nuestro escenario central, llamado Calma externa y al cual asignamos una probabilidad subjetiva de 75%, asume que, fuera de México, en política y geopolítica, la tensión ni sube ni baja, la actividad económica de China se desacelera, y las guerras comerciales apenas frenan el comercio. El estímulo fiscal que se aprobó en EE UU en 2017 resulta impulsor más de oferta que de demanda y, si el congreso llega a aprobar un plan de infraestructura, dicho plan no resulta significativo. Afortunadamente, la Fed lee correctamente estos signos y ralentiza su trayectoria alcista observada y esperada. Prevalece el optimismo en los mercados bursátiles y crediticios.

Bajo estos supuestos, pronosticamos que la economía internacional continúe creciendo a un ritmo decente, mientras que la inflación se mantenga controlada. Para el final de 2018, esperamos que el límite superior del rango de la tasa objetivo de fondos federales de la Fed alcance 2.25%, el rendimiento del bono del Tesoro de EE UU de 10 años esté en 3.12% y el dólar en €1.00 =$1.30 y $1.00=¥120. Un año más tarde, la tasa de la Fed sube a 2.75%, el rendimiento del bono del Tesoro de EE UU llega a 3.74% y los tipos de cambio dólar frente a euro y yen en €1.00 =$1.34 y $1.00=¥120.

Nerviosismo en México

Para México, asumimos que el ascenso de Andrés Manuel López Obrador a la presidencia no producirá pánico, pero sí inducirá cautela en la inversión fija e inestabilidad en el mercado cambiario.

Bajo esas premisas, pronosticamos que, para el final del 2018, el peso se cotice en $1.00=MXN19.00 y 12 meses después en $1.00=18.50. También que, al observar el deterioro en el tipo de cambio, Banxico renueve su trayectoria restrictiva: para 2018, esperamos que Banxico eleve tasas hasta 8.25% y las deje en ese nivel en 2019. En consecuencia, la actividad económica se desacelera en 2018 (el PIB real se ralentiza a 2.0%) y se recupera ligeramente (a 2.35%) en el 2019, pero la inflación continúa su descenso (a 4.1% a diciembre 2018 y permanece en 4.1% un año más tarde).

Escenarios de riesgo

También imaginamos un escenario más pesimista, llamado Recesión en 2019. Le asignamos una probabilidad subjetiva de 15%. Tensiones geopolíticas suben, la Fed se equivoca, las guerras comerciales crecen, los mercados se tornan pesimistas y la elección de López Obrador produce pánico. La economía mundial entra en recesión el año próximo. Se fortaleza el yen y cae el euro frente al dólar y el peso se desploma en momentos hasta $1.00=MXN 25.00. El bono del Tesoro de 10 años se aprecia: para diciembre 2019 su rendimiento alcanza 2.10%.

Por otro lado, formulamos un escenario optimista bautizado Manía en EE UU (probabilidad=10%), en el cual se relajan las tensiones geopolíticas, López Obrador pierde las elecciones en México, se impulsa la demanda en EE UU, disipan las guerras comerciales, la Fed permite cierta inflación y entran en manía los mercados crediticios y bursátiles. Se deprecian el yen y euro frente al dólar y se refuerza el peso. El rendimiento del bono de Tesoro de 10 años para diciembre 2019 está en 4.00%.

Pronósticos anuales bajo escenario central

Lea el informe completo, incluyendo el detalle de los supuestos de cada escenario y un juego completo de trayectorias trimestrales y anuales.