Los bajos precios de los energéticos liberan la presión inflacionaria en el mundo

Genevieve Signoret

Precios

Los bajos precios internacionales de los energéticos han ejercido presiones deflacionarias en las mayores economías del mundo los últimos meses, en confirmación de nuestro escenario central.

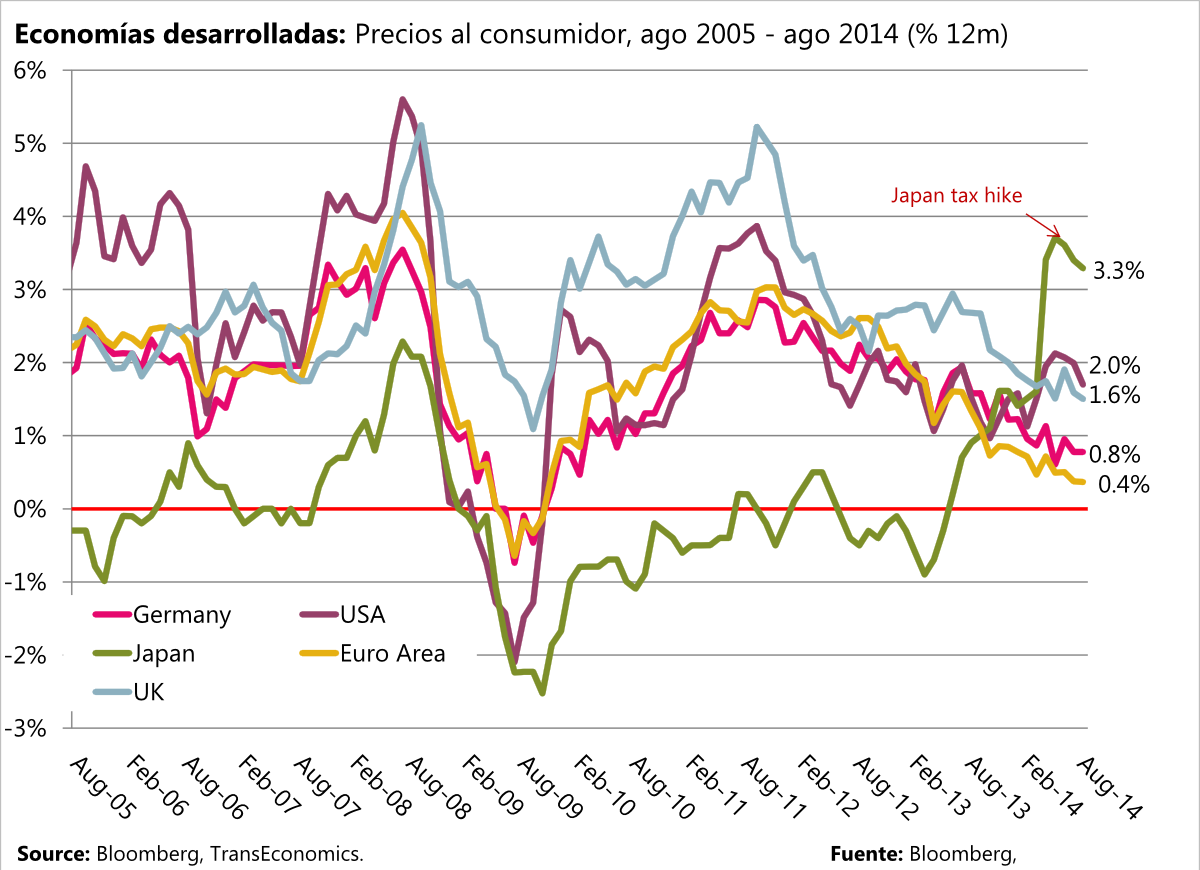

En las economías avanzadas, bajos precios de energéticos ejercen presión deflacionaria

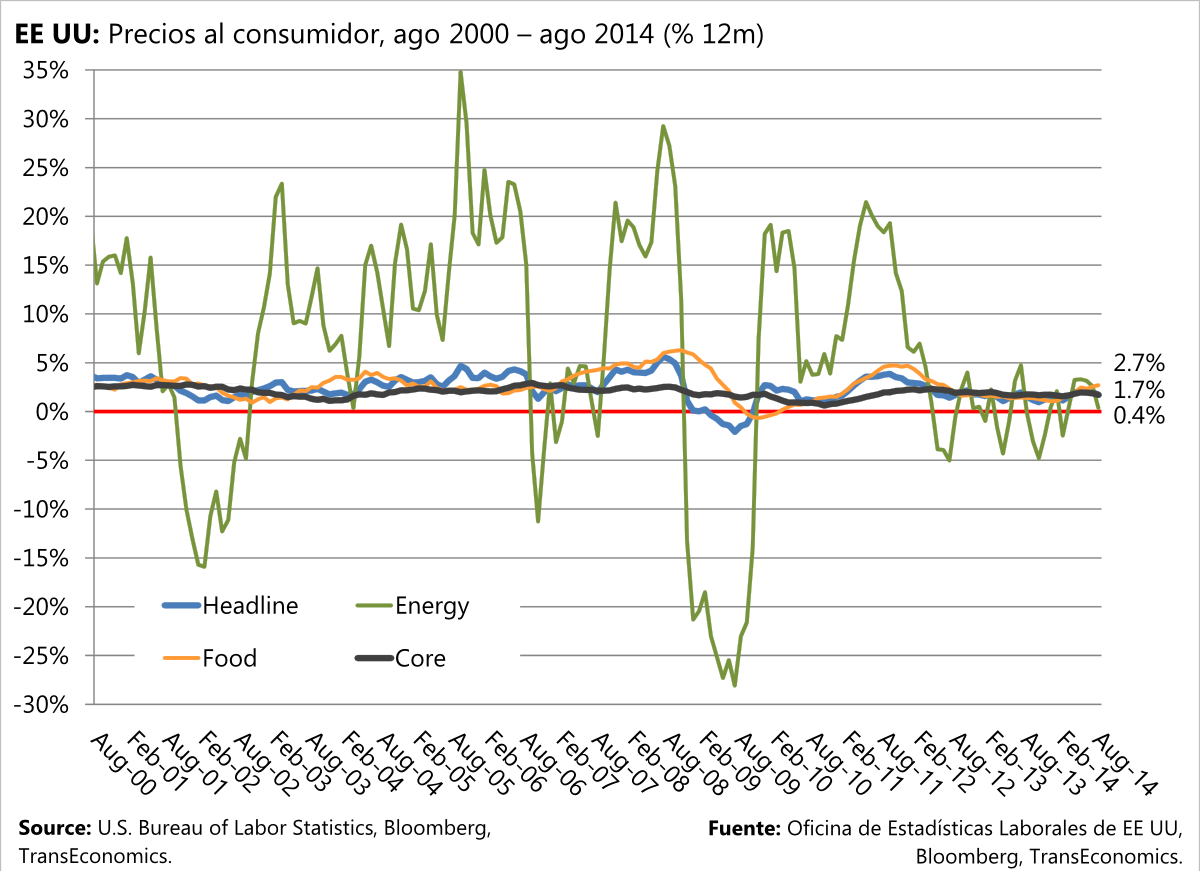

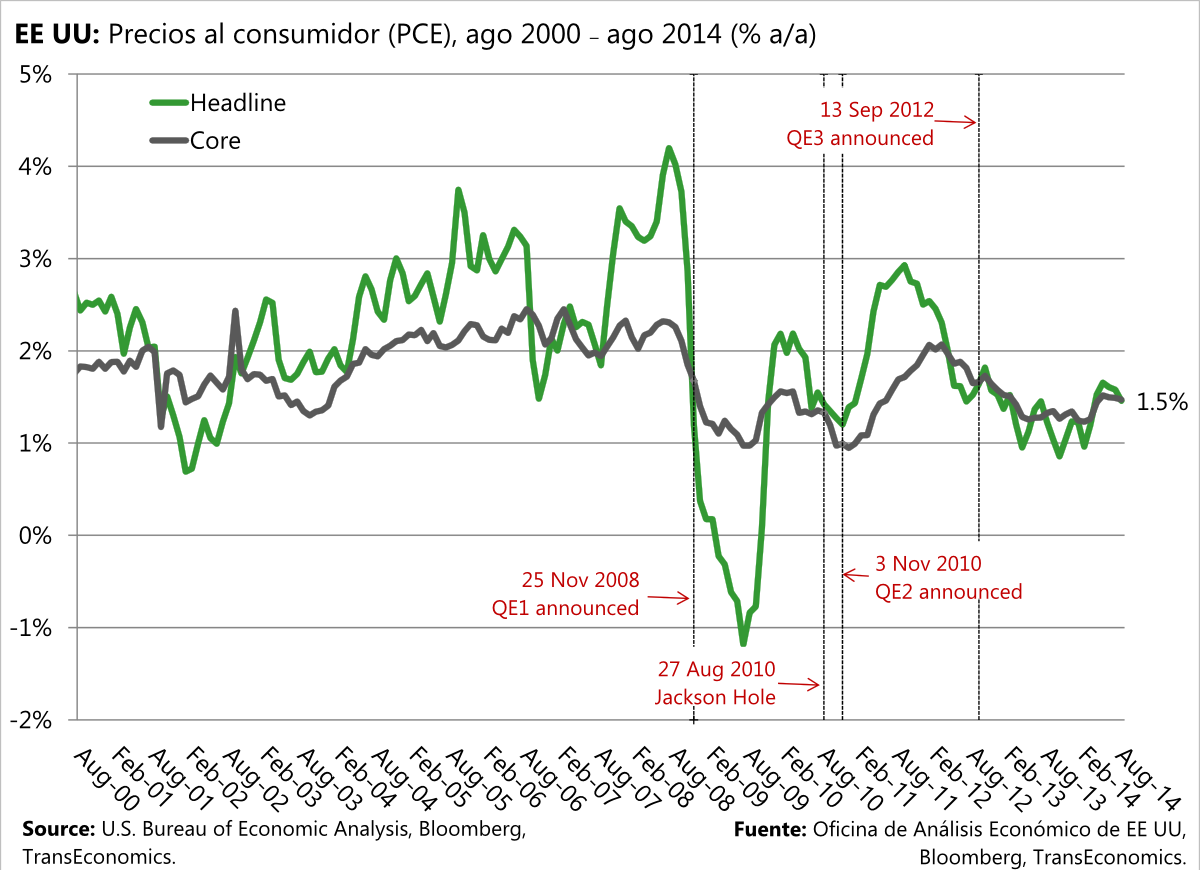

En EE UU, el índice de precios al consumidor (BLS) se desaceleró por tercer mes consecutivo: a una tasa interanual de 1.7% desde 2.0% en julio. Esta desaceleración se debió primordialmente a su componente energética, que en el mismo lapso cayó a 0.4%. Por otro lado, la inflación general PCE (BEA) de agosto cayó a 1.5% desde 1.6% el mes anterior; la subyacente se mantuvo constante en 1.5%.

En EE UU, la desaceleración en los precios de energéticos contrarresta la tendencia contraria observada en los alimentos

La inflación PCE permanece debajo del objetivo de la Fed (2.0%)

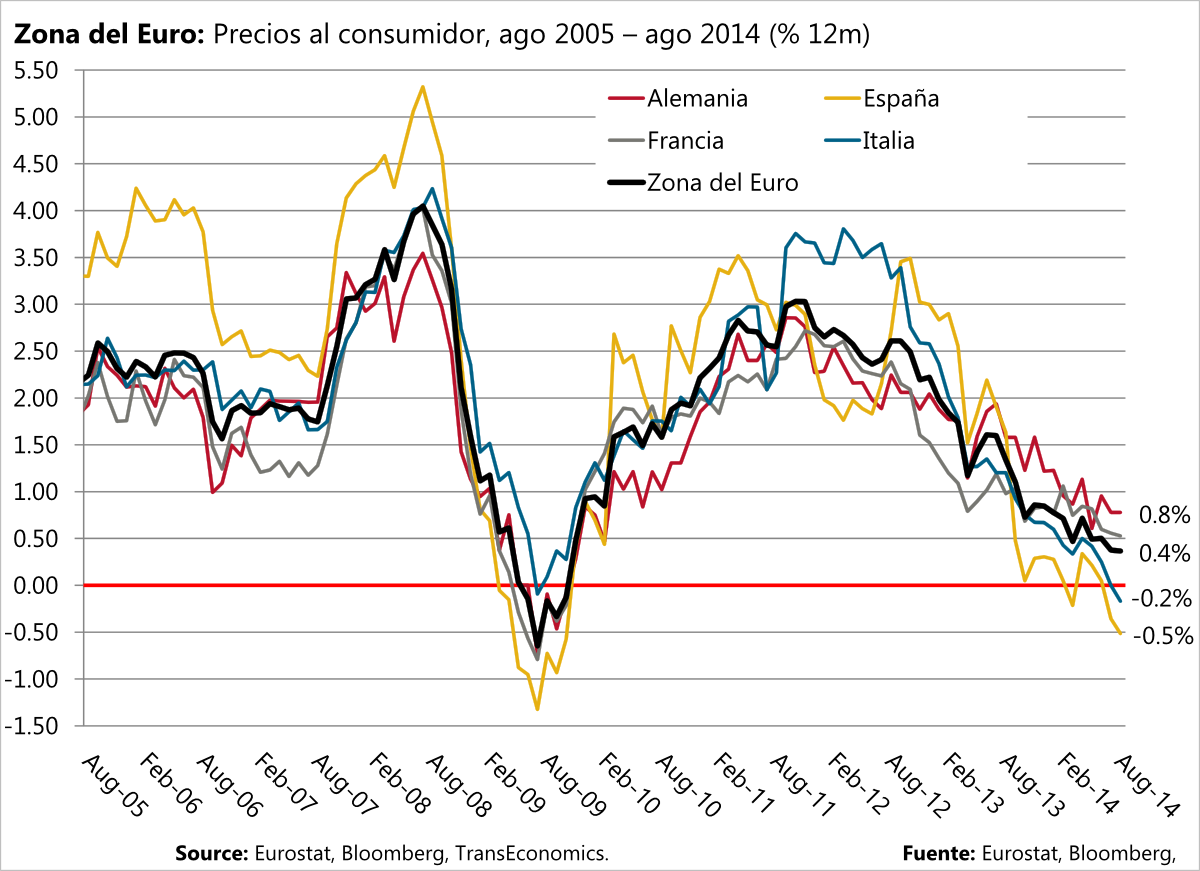

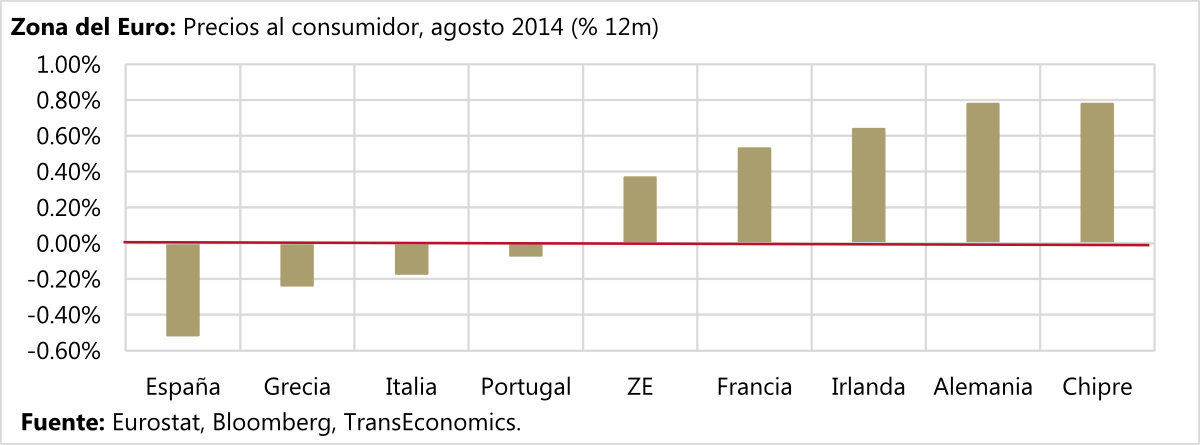

En la zona del euro, si bien la tasa de inflación no cayó más en agosto, sí se mantuvo en niveles peligrosos. En la zona del euro, la inflación de agosto se mantuvo sin cambios desde el mes anterior en 0.4% (Eurostat). La mayor presión a la baja la ejercieron los precios de combustibles para el transporte, que cayeron 2.9%. Significa que, hasta cierto punto, la baja inflación se explica por un cambio en los precios relativos. Sin embargo, en estos casos, existe el riesgo de que se presenten efectos de segundo orden —que las expectativas de inflación se desanclen. El riesgo es especialmente grande en países que experimentaron franca deflación en agosto, como Italia (por primera vez) y España (por segunda).

De acuerdo al reporte preliminar de inflación para septiembre de la zona del euro, la inflación cayó a 0.3% (Eurostat). Nuevamente, los precios se vieron afectados por los energéticos cuyos precios disminuyeron 2.4% en términos interanuales.

En la zona del euro, la inflación se mantiene en niveles peligrosos

Italia y España presentan franca deflación. ¿Se mantendrán ancladas las expectativas?

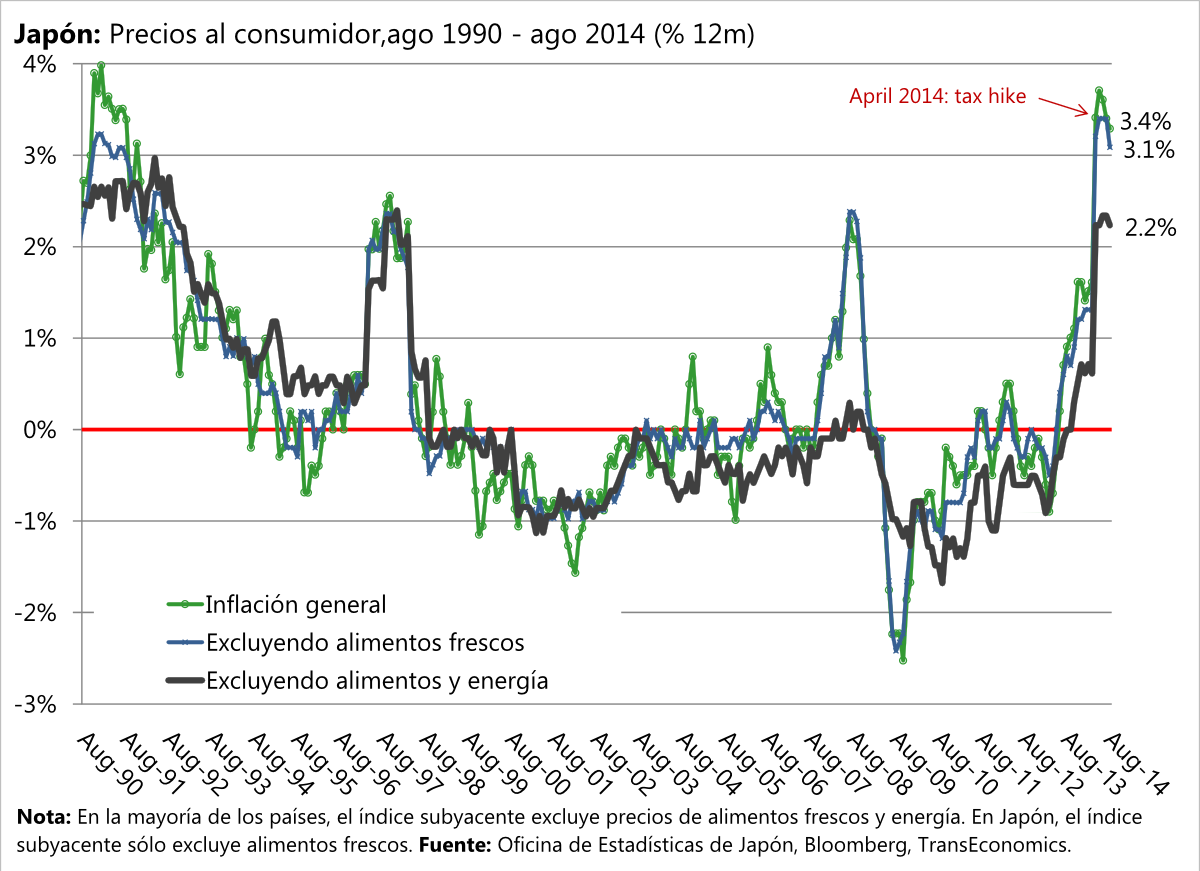

Cuatro meses después del alza en impuestos en Japón, su índice de precios al consumidor pierde impulso. En agosto, la inflación general cayó a 3.3% desde 3.4% el mes previo (SB). La que excluye alimentos frescos se desaceleró a 3.4% desde 3.1% el mes anterior. De acuerdo a Michael J. Casey del WSJ, estos últimos datos sugieren que el BdJ está perdiendo su batalla contra la deflación; sin embargo, hace notar que la reciente depreciación del yen frente al dólar es de facto una medida de relajamiento monetario, por lo que el BdJ podría esperar a que su efecto se manifieste totalmente antes de tomar nuevas medidas:

The data suggest that the Bank of Japan is losing its battle to achieve its inflation target of 2% and may have to do more in the way of bond purchases to boost the economy. However, the past month has seen the yen slip markedly against the dollar and that could have an inflationary impact through the channel of higher import prices. The yen’s slide is effectively a form of monetary easing, especially for a nation heavily dependent on trade. So the BOJ may want to wait until its full effect is visible for taking additional measures.

Cuatro meses después del alza en impuestos en Japón, su índice de precios al consumidor pierde impulso

En Reino Unido, la inflación general se desaceleró ligeramente a 1.5% interanual en agosto desde 1.6% el mes anterior. La subyacente, por el contrario, se aceleró a 1.9% desde 1.8% el mes precedente (ONS).

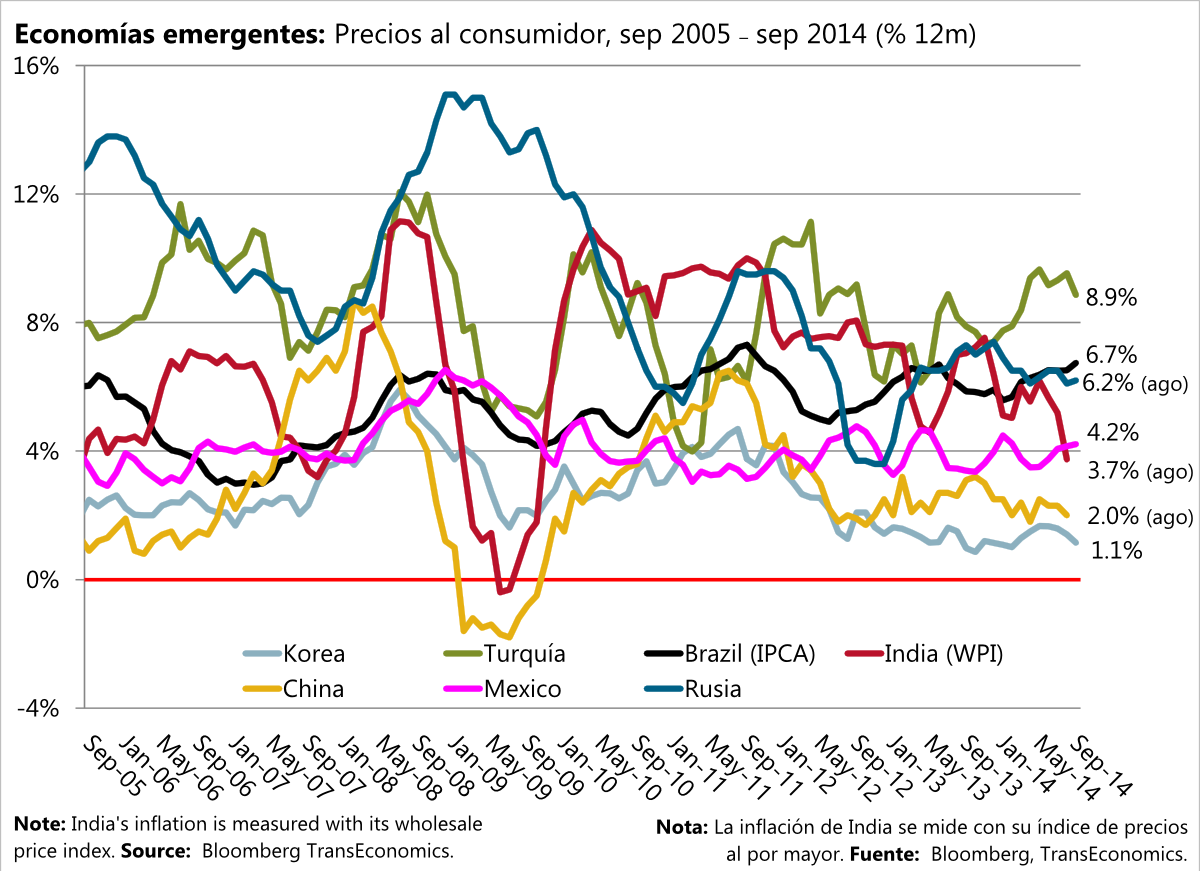

La inflación durante agosto no presenta una tendencia homogénea en las economías emergentes. En China, India y Corea, los precios al consumidor se desaceleraron; en Brasil, se aceleraron al igual que en México; y en Turquía, no se han logrado contener.

La inflación durante agosto no presenta una tendencia uniforme en las economías emergentes

En India, el índice de precios al por mayor se desaceleró a su nivel más bajo en casi 5 años. De acuerdo a cifras del Ministerio del Comercio y de la Industria (MCI) este índice registró un crecimiento interanual de 3.7% durante agosto desde 5.2% el mes previo. La caída se debió principalmente a su componente energética que cayó a 4.5% desde 7.4%. Por otro lado, el índice de precios al consumidor también registró una desaceleración. En agosto, se ubicó en 7.8% desde 8.0% el mes anterior (MOSPI). Este indicador se ubicó por debajo de 8.0% que es el objetivo del Banco de la Reserva de India para enero 2015. Al respecto, analistas del Yes Bank citados por Avantika Chilkoti en el blog Beyond BRICS explican que aunque el objetivo para enero 2015 parece alcanzable, para lograr el objetivo de 6.0% en enero 2016 serán necesarias más acciones:

While there is visibility towards attainment of 8 per cent CPI target by January 2015, realisation of 6 per cent CPI target by January 2016 calls for effective and continued government policy action to improve the supply side, overhaul the food distribution chain and reduce unproductive spending. If government policy action succeeds in creating visibility towards inflation moving closer to RBI’s second goal post, some space for monetary policy accommodation may open up during April-Sept FY16.

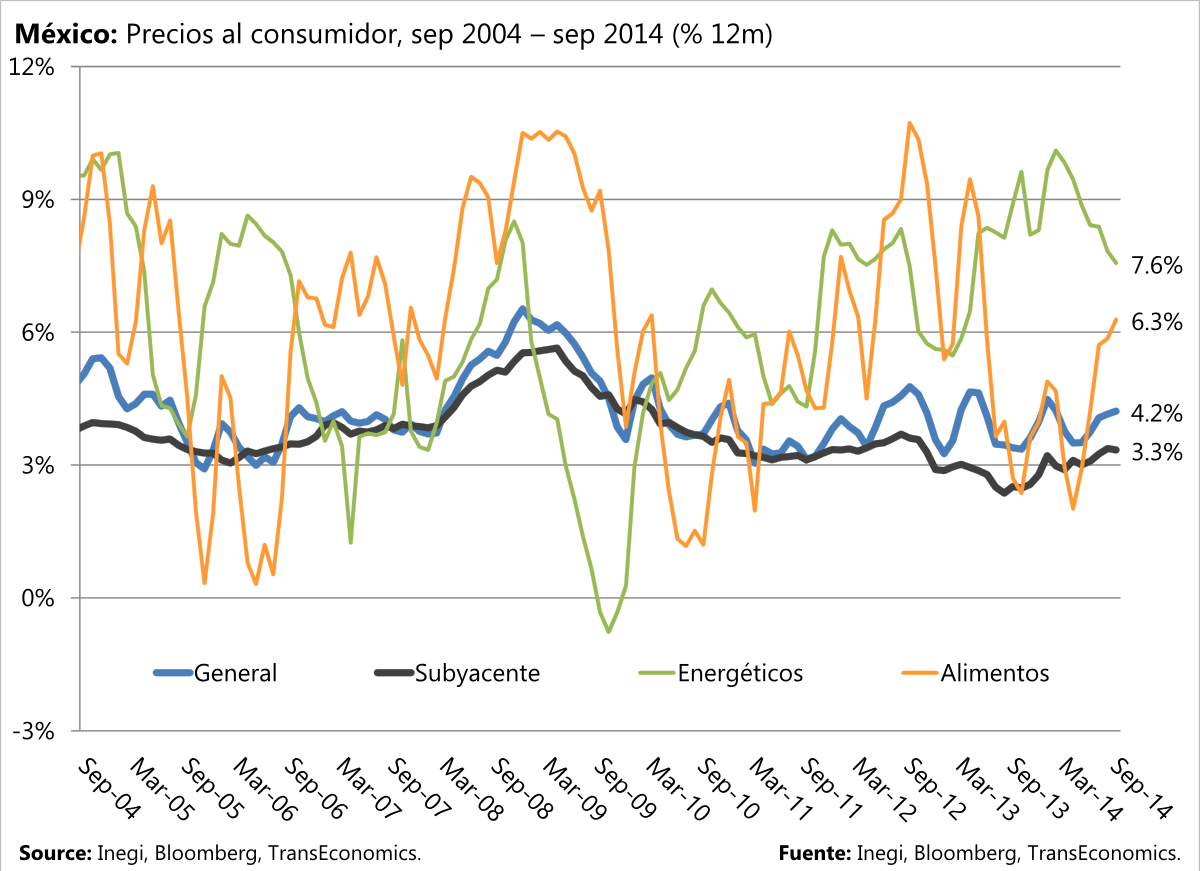

En México, el precio de los energéticos se ha desacelerado desde febrero pero aún ejerce una importante presión inflacionaria

En Brasil, la inflación se aceleró en septiembre a 6.75% en términos interanuales desde 6.51% el mes anterior (IBGE). La inflación en Brasil se había mantenido estable en el límite superior del Copom (6.5%) en los últimos tres meses. Sin embargo, en septiembre la inflación fue impulsada por una gran alza en precios de los alimentos que habían permanecido estables en los meses anteriores.

En China, la tasa de inflación anual se desaceleró a 2.0% desde 2.3% el mes anterior (NBS). Como consecuencia a los débiles datos económicos de agosto, el Banco Central chino lanzó en las últimas semanas un plan para inyectar 80 MMn de dólares en su sistema bancario.

En Turquía, la tasa anual de inflación disminuyó a 8.9% en septiembre desde 9.5% el mes anterior (Turkstat). Si bien esta cifra esta es menor que la del mes anterior, continua marcadamente por arriba de la meta de 5.0% del Banco de la República de Turquía (BRT). De acuerdo a Murat Ucer de GlobalSource Partners (Market Brief, 3 septiembre 2014) la causa de esta alta inflación no tiene como causa exclusiva el alza en los precios de los alimentos originada por la peor sequía en 14 años: se debe también a las recientes decisiones del BRT.

What is worse, though, is that food is only partly to blame. Inflation is high because, inter alia, output gap is not sizable; wage growth is above productivity growth; and pricing behavior has deteriorated, likely because of the Bank’s huge tolerance toward above-target inflation and tendency to chase multiple objectives for very long.

So are we done with the rate cuts? Well, not necessarily. A further lowering of the O/N lending rate at least is quite possible given the politics of the situation, as long as the lira behaves.

La evolución de los precios al consumidor en el mundo es consistente con nuestro escenario central, en donde los precios permanecen controlados y los principales bancos centrales del mundo mantienen sus tasas Bajas por largo tiempo.