¿Cuáles correlaciones?

Genevieve Signoret

Carta de la Presidente

Al hablar de correlaciones entre títulos, debemos tener claro si nos referimos a tasas de retorno diario o a precios.

Un intercambio de correos electrónicos que tuve esta semana con un lector llamado Víctor ilustra mi punto:

Víctor: ¿Por qué TLT (iShares 20+ Year Treasury Bond ETF) y las acciones de EE UU muestran una correlación positiva?

Yo: De hecho no la muestran. Ingresa a ETFscreen.com/corr.php y busca el coeficiente de correlación de seis meses entre TLT y SPY (SPDR S&P 500 ETF). Verás que dice -0.36.

Víctor: La correlación parece cambiar con el tiempo. En una gráfica veo tres periodos desde 2003 en que TLT y S&P se movieron, no en paralelo, sino que en la misma dirección:

Yo: Espera un minuto. ¿Cuándo dijiste que “muestran una correlación positiva”, te referías a los precios o a los retornos diarios? Porque, aunque en términos de retornos diarios, los bonos del Tesoro de EE UU de largo plazo y las acciones generalmente muestran una correlación negativa, como indicas, en distintos períodos, sus precios pueden alternar entre avanzar juntos (correlación positiva) y avanzar en dirección opuesta (correlación negativa). Tengo una idea. ¿Por qué no explico esto más detalladamente el próximo viernes en mi Carta de la Presidente?

Pues ahora que el próximo viernes ya ha llegado, he aquí mi explicación.

Cómo señaló Víctor, según la tendencia, las correlaciones entre las acciones y los bonos de largo plazo con grado de inversión pueden cambiar de signo. Por ejemplo, a menudo, cuando los inversionistas no esperan que se produzca una recesión pero sí prevén que la inflación y las tasas de interés permanecerán bajas por largo tiempo, tanto las acciones como los bonos de largo plazo con grado de inversión tenderán al alza.

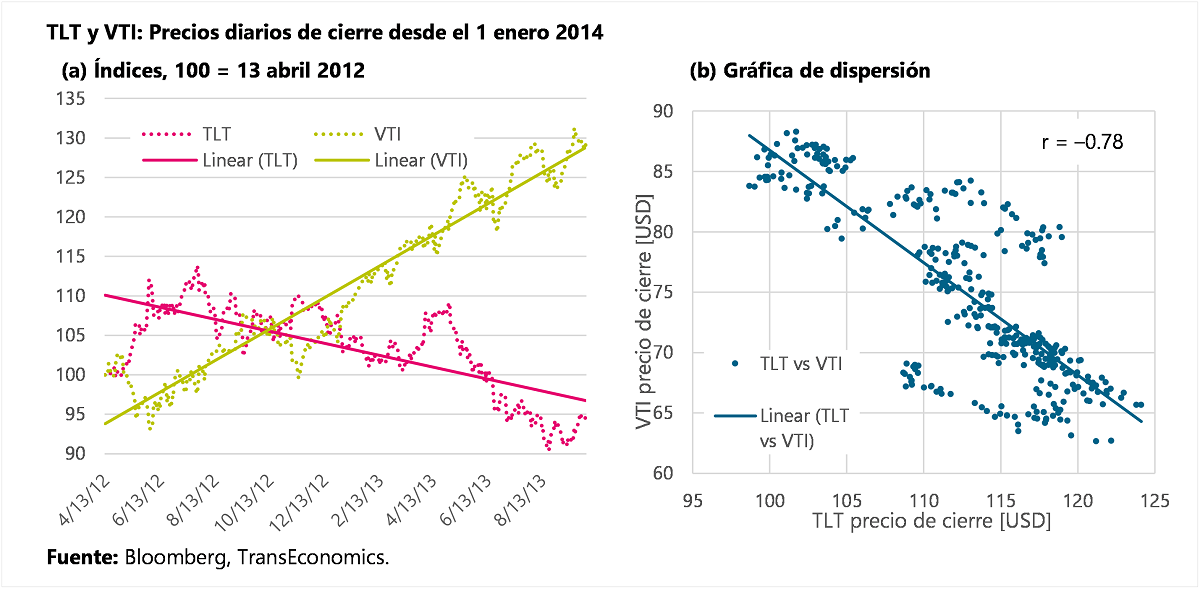

Ello ha sido el caso en lo que va de 2014. Pueden ver esto en la siguiente gráfica que muestra el comportamiento anual de TLT en comparación con Vanguard Total Stock Market ETF, VTI.

Fíjense en cómo ambos precios, indexados al 1 de enero de 2014, han tendido al alza este año (a). Por eso su gráfica de dispersión tiene una pendiente positiva (b). También fíjense en que la relación es bastante lineal. Una relación tanto positiva como bastante lineal tendrá un coeficiente de correlación positivo muy grande, en este caso, r = 0.82.

Por el contrario, en el periodo comprendido entre abril de 2012 y octubre de 2013, las trayectorias de ambos precios fueron divergentes (a). Por lo tanto la gráfica de dispersión tiene una pendiente negativa (b). Además, la relación es un poco menos perfectamente lineal que en el caso anterior. Al juntar ambos factores se obtiene r = -0.78.

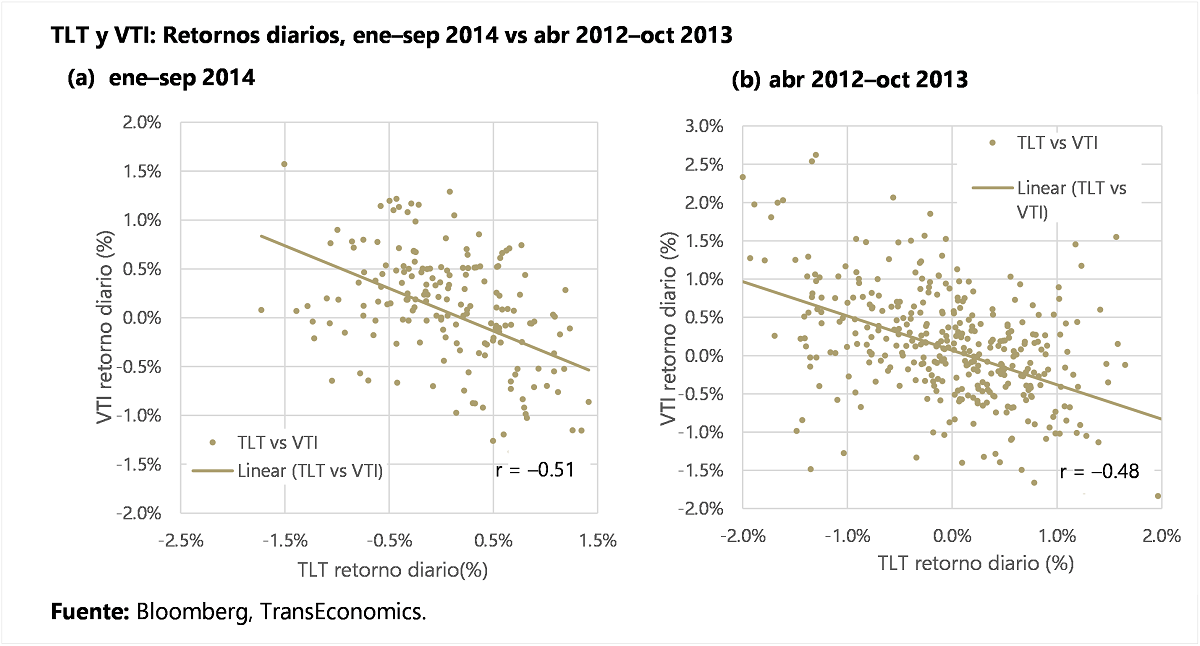

Ahora veamos las gráficas de dispersión de retornos diarios. La relación entre las dos series de retornos diarios en lo que va de 2014 es bastante lineal y claramente negativa (a). Si examinamos la relación entre las otras dos series (b), las de abril de 2012 a octubre de 2013, observamos, de modo bastante sorprendente, un patrón similar: r = -0.48.

Conclusión: Aunque las tendencias de precio de los bonos del Tesoro de EE UU de largo plazo y las acciones de EE UU pueden mostrar una correlación positiva o negativa dependiendo de la perspectiva de los inversionistas, sus retornos diarios casi siempre muestran una correlación negativa.

Tres cosas más. Al igual que Víctor, yo esperaba que los bonos de Tesoro de EE UU de largo plazo tendieran a la baja en 2014. Hasta ahora, no he tenido razón. Sin embargo, mantengo esta perspectiva para el futuro:creo que todavía está por venir una tendencia a la baja.

Segundo, creo que la baja, cuando se produzca, también afectará a las acciones. En otras palabras, preveo que continuará la correlación de precio positiva que hemos observado todo el año entre los bonos del Tesoro de largo plazo y las acciones. De hecho, a eso me he referido cuando he escrito una y otra vez en este blog que espero que el episodio de mercado que se avecina una vez que cambien las expectativas de las tasas de interés será uno de volatilidad del peor tipo.

Tercero, también creo que, para las acciones (aunque no para los bonos), la corrección del mercado será transitoria. Y esto es a lo que me refiero cuando he escrito aquí reiteradamente que preveo que el mercado alcista continuará.

Regresaré en tres semanas.

Cartas de la Presidente Anteriores

5 razones para no participar en la OPI de Alibaba (2014 09 14)

Perspectiva 2014-2016: Bajas por largo tiempo (2014 08 29)

¿Deberías vender tu negocio? (2014 08 15)

Es un tipo de volatilidad benigna (2014 08 08)